問題來源:

王老師

2023-12-13 09:15:28 750人瀏覽

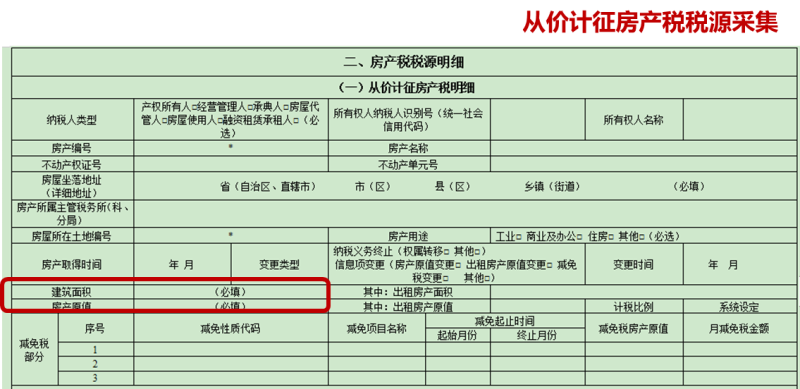

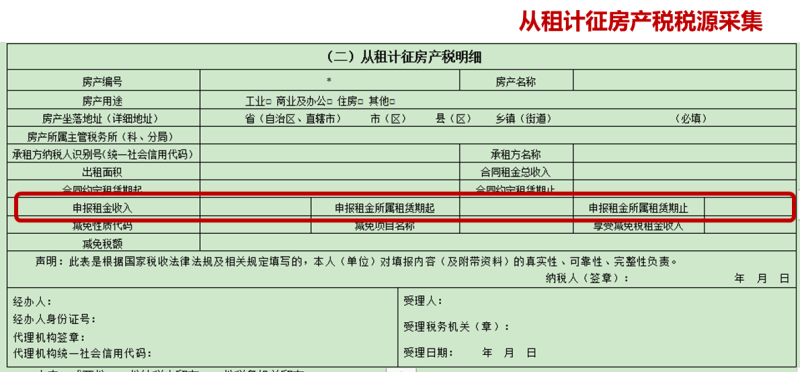

房產(chǎn)稅的納稅義務(wù)人:

1,、產(chǎn)權(quán)屬國家所有的,由經(jīng)營管理單位納稅,;

2,、產(chǎn)權(quán)屬集體和個(gè)人所有的,由集體單位和個(gè)人納稅,;

3,、產(chǎn)權(quán)出典的,由承典人納稅,;

4,、產(chǎn)權(quán)所有人、承典人不在房屋所在地的,;產(chǎn)權(quán)未確定及租典糾紛未解決的,,由房產(chǎn)代管人或者使用人納稅;

5,、納稅單位和個(gè)人無租使用房產(chǎn)管理部門,、免稅單位及納稅單位的房產(chǎn),,由使用人代為繳納房產(chǎn)稅。

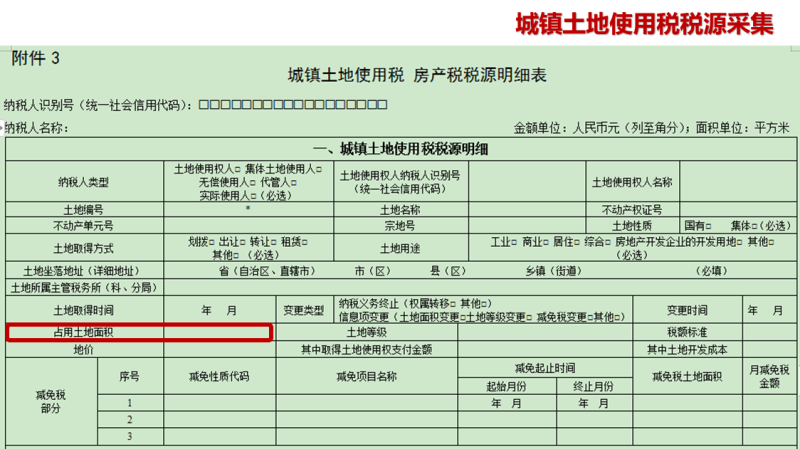

房產(chǎn)稅的征稅范圍:

1,、以房產(chǎn)為征稅對(duì)象,,但獨(dú)立于房屋之外的建筑物(如水塔、圍墻,、室外游泳池等)不屬于房屋,,不征收房產(chǎn)稅;

2,、房產(chǎn)稅的征稅范圍為:城市,、縣城、建制鎮(zhèn)和工礦區(qū),,不包括農(nóng)村,;

3、房地產(chǎn)開發(fā)企業(yè)建造的商品房,,在出售前,,不征收房產(chǎn)稅;但對(duì)出售前房地產(chǎn)開發(fā)企業(yè)已使用或出租,、出借的商品房應(yīng)按規(guī)定征收房產(chǎn)稅,。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-06-29

-

2025-06-27

-

2025-05-16

-

2025-04-08

-

2025-03-17

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)