問題來源:

二十,、投資方式不同股東分潤不同

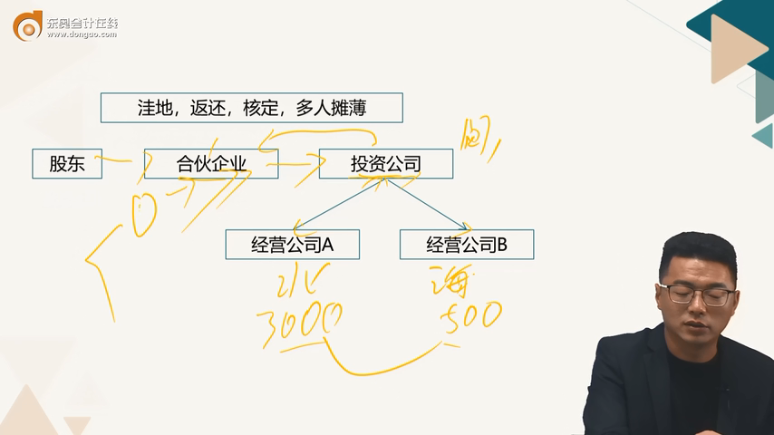

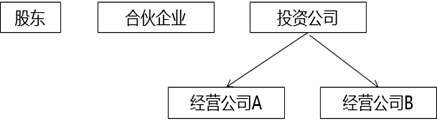

![]() 股東老李和老張設立了北京銘山科技有限公司,。因業(yè)務需要,準備在海南再設立一家科技公司,。假設北京銘山科技公司年利潤額為3000萬元,,海南公司的利潤預計為500萬元,,老李和老張是直接投資于海南公司還是以北京公司名義設立海南公司,稅負低,?

股東老李和老張設立了北京銘山科技有限公司,。因業(yè)務需要,準備在海南再設立一家科技公司,。假設北京銘山科技公司年利潤額為3000萬元,,海南公司的利潤預計為500萬元,,老李和老張是直接投資于海南公司還是以北京公司名義設立海南公司,稅負低,?

(1)直接投資方式的涉稅問題分析,。

公司制企業(yè)獲得的生產經(jīng)營所得和其他所得需要繳納企業(yè)所得稅。

個人投資于公司制企業(yè)獲得股息,、紅利所得需要按照“利息,、股息、紅利”所得繳納20%的個人所得稅,。

(2)間接投資方式的涉稅問題分析,。

與直接投資方式相比,間接投資方式下增加了中間公司-個人股東通過持有子公司的股份進而持有孫公司的股份,,因而在對個人股東所得進行分析時,,增加了子公司與孫公司之間關系。

①公司制企業(yè)獲得的生產經(jīng)營所得和其他所得需要繳納企業(yè)所得稅,。

②符合條件的居民企業(yè)之間的股息,、紅利所得等權益性投資收益屬于免稅收入。

③個人投資于公司制企業(yè)獲得股息,、紅利所得需要按照“利息,、股息、紅利”所得繳納20%的個人所得稅,。

直接投資

(1)來自北京銘山公司的所得應納企業(yè)所得稅:

3 000×25%=750萬元

稅后利潤=3 000-750=2 250萬元

應納個人所得稅=2 250×20%=450萬元

股東實際實際所得=2 250-450=1 800萬元

(2)來自海南公司的所得應納企業(yè)所得稅:

500×25%=125萬元

稅后利潤=500-125=375萬元

應納個人所得稅=375×20%=75萬元

股東實際所得=375-75=300萬元

(3)股東實際所得合計=1 800+300=2 100 萬元

間接投資

(1)海南公司應納企業(yè)所得稅=500×25%=125萬元

稅后利潤=500-125=375萬元

海南公司將稅后利潤分配給其母公司北京銘山公司

(2)北京銘山公司

北京銘山公司從海南公司分得的375萬元股息,、紅利屬于免稅收入。

應納企業(yè)所得稅=3 000×25%=750萬元

稅后利潤=375+3 000-750=2 625萬元

(3)股東所得:

分得的股息紅利為2625萬元

應納個人所得稅=2 625×20%=525萬元

實際獲得的股息,、紅利所得=2 625-525=2 100萬元

從上述過程中,股東無論直接持有海南公司股份,,還是間接持有其股份,,最終股息紅利的所得都是相同的。

在個人股東獲得股息紅利所得不存在稅收優(yōu)惠時,,個人股東無論直接持有公司制企業(yè)股份,,還是間接持有公司制企業(yè)股份,最終股息紅利的所得都是相同的,。

![]()

郝笑笑

2023-09-08 09:43:17 839人瀏覽

增值稅是在收入確認時已經(jīng)確認過了,,利潤回流不需要繳納增值稅。

相關答疑

-

2025-06-29

-

2025-06-27

-

2025-05-16

-

2025-04-08

-

2025-03-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號