前多年連續(xù)虧損,,如何理解并處理企業(yè)財(cái)務(wù)狀況?

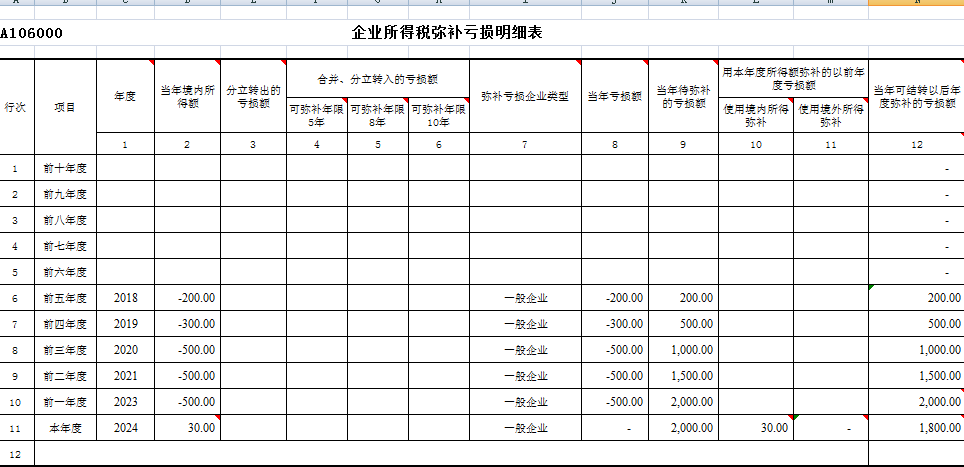

前5年虧損200萬,前4年虧300萬,前3年虧500萬,前兩年虧500萬,前一年虧500萬,2024年納稅調(diào)整后應(yīng)納稅所得額為30萬,,請(qǐng)老師將數(shù)字填在“企業(yè)所得稅彌補(bǔ)虧損明細(xì)表”,就是完整的,,這張表中含有上面數(shù)據(jù)的,,跟申報(bào)時(shí)一樣的,能不能截圖給我看看,,謝謝,!

問題來源:

2.無票支出解決思路

(1)巧用收款憑證

第九條 企業(yè)在境內(nèi)發(fā)生的支出項(xiàng)目屬于增值稅應(yīng)稅項(xiàng)目的,,對(duì)方為已辦理稅務(wù)登記的增值稅納稅人,,其支出以發(fā)票(包括按照規(guī)定由稅務(wù)機(jī)關(guān)代開的發(fā)票)作為稅前扣除憑證,;對(duì)方為依法無需辦理稅務(wù)登記的單位(國家機(jī)關(guān),、個(gè)人和無固定生產(chǎn)、經(jīng)營場(chǎng)所的流動(dòng)性農(nóng)村小商販)或者從事小額零星經(jīng)營業(yè)務(wù)的個(gè)人,,其支出以稅務(wù)機(jī)關(guān)代開的發(fā)票或者收款憑證及內(nèi)部憑證作為稅前扣除憑證,,收款憑證應(yīng)載明收款單位名稱,、個(gè)人姓名及身份證號(hào)、支出項(xiàng)目,、收款金額等相關(guān)信息,。

小額零星經(jīng)營業(yè)務(wù)的判斷標(biāo)準(zhǔn)是個(gè)人從事應(yīng)稅項(xiàng)目經(jīng)營業(yè)務(wù)的銷售額不超過增值稅相關(guān)政策規(guī)定的起征點(diǎn)。

國家稅務(wù)總局公告2018年第28號(hào)

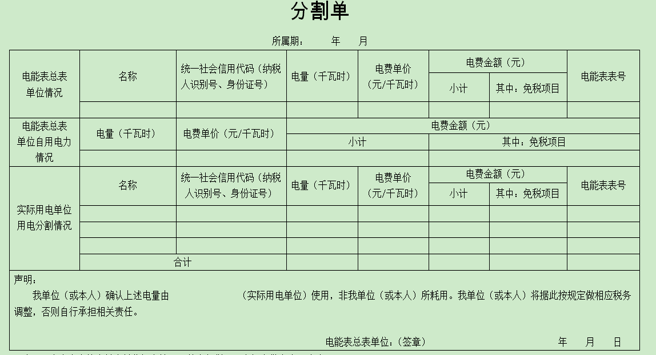

(2)巧用分割單

>>企業(yè)與其他企業(yè)(包括關(guān)聯(lián)企業(yè)),、個(gè)人在境內(nèi)共同接受應(yīng)納增值稅勞務(wù)發(fā)生的支出,,采取分?jǐn)偡绞降模瑧?yīng)當(dāng)按照獨(dú)立交易原則進(jìn)行分?jǐn)?,企業(yè)以發(fā)票和分割單作為稅前扣除憑證,,共同接受應(yīng)稅勞務(wù)的其他企業(yè)以企業(yè)開具的分割單作為稅前扣除憑證。

>>企業(yè)與其他企業(yè),、個(gè)人在境內(nèi)共同接受非應(yīng)稅勞務(wù)發(fā)生的支出,,采取分?jǐn)偡绞降模髽I(yè)以發(fā)票外的其他外部憑證和分割單作為稅前扣除憑證,,共同接受非應(yīng)稅勞務(wù)的其他企業(yè)以企業(yè)開具的分割單作為稅前扣除憑證,。

例如:A、B,、C三家企業(yè)共同聘請(qǐng)講師D對(duì)公司員工進(jìn)行培訓(xùn),,由A企業(yè)代表三家企業(yè)與D簽訂相關(guān)協(xié)議,并獲取增值稅發(fā)票,。此時(shí)A,、B、C三家企業(yè)屬于共同接受應(yīng)稅勞務(wù)行為,,可以采用分割單的形式對(duì)培訓(xùn)服務(wù)費(fèi)用進(jìn)行分割入賬處理,,其中,A企業(yè)以發(fā)票和分割單作為稅前扣除憑證,,而B,、C企業(yè)以分割單作為稅前扣除憑證。

>>企業(yè)租用(包括企業(yè)作為單一承租方租用)辦公,、生產(chǎn)用房等資產(chǎn)發(fā)生的水,、電、燃?xì)?、冷氣,、暖氣、通訊線路,、有線電視,、網(wǎng)絡(luò)等費(fèi)用,出租方作為應(yīng)稅項(xiàng)目開具發(fā)票的,企業(yè)以發(fā)票作為稅前扣除憑證,;出租方采取分?jǐn)偡绞降?,企業(yè)以出租方開具的其他外部憑證作為稅前扣除憑證?! ?

此場(chǎng)景用分割單,,需要有承租關(guān)系,這個(gè)是前提條件,。

分割單示例

查看完整問題

蘇老師

2025-04-15 11:27:18 259人瀏覽

同學(xué)您好,,參考上面的。

有幫助(4)

答案有問題,?

相關(guān)答疑

-

2025-06-29

-

2025-05-14

-

2025-04-18

-

2025-04-18

-

2024-04-05

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)