計入資本公積2500萬不理解

老師講出資7500其中2500計入資本公積,,可是這樣B公司總共認繳1億,,還差2500萬,,這樣注冊資本就達不到2億了,?我理解7500都應該進入實收資本,。除非是B公司認繳1.5億,其中進入實收資本1億,,剩余5000萬計入資本公積,。

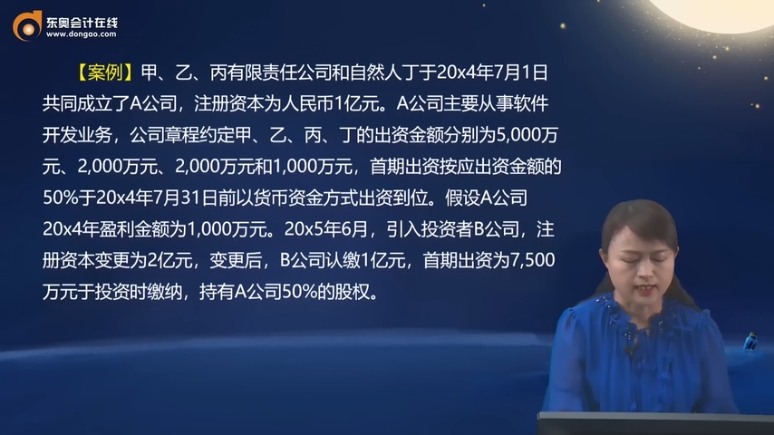

問題來源:

日期 | 實收資本 | 資本公積 | 盈余公積 | 未分配利潤 | 權益合計 |

20x4.07.31 | 5,000 | 5,000 | |||

20x4.12.31 | 5,000 | 100 | 900 | 6,000 | |

20x5.06.30 | 10,000 | 2,500 | 100 | 900 | 13,500 |

20x5.12.31 | 10,000 | 2,500 | 100 | -3,000 | 9,600 |

20x6.06.30 | 9,600 | 0 | 0 | 0 | 9,600 |

20x6.12.31 | 9,600 | 0 | 80 | 720 | 10,400 |

AI智能答疑老師

2025-05-24 10:16:31 281人瀏覽

您的問題關鍵在于理解投資入股時的股權比例與出資結構,。B公司認繳1億元對應50%股權,,此時A公司注冊資本變更為2億元,其中B公司的認繳金額對應注冊資本份額為1億元(即2億×50%),。首期出資7500萬元中,,5000萬元用于實收資本(對應其50%股權對應的注冊資本份額),剩余2500萬元屬于投資溢價,,計入資本公積,。此時注冊資本總額仍為2億元(包含認繳未到資部分),實收資本累計為原有5000萬+B新增5000萬=1億元,。這與注冊資本是否達到2億元無關,,因為注冊資本是認繳總額,而實收資本僅反映實際繳納部分,。您的理解偏差主要在于未區(qū)分認繳金額與實繳資本的處理,,以及溢價部分的會計歸屬。案例中的處理是符合股權比例和資本溢價規(guī)則的。

相關答疑

-

2025-07-01

-

2025-06-30

-

2025-06-27

-

2025-06-24

-

2025-05-23

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號