問題來源:

- 其他應收款占比過大,,是否有風險,?

AI智能答疑老師

2025-05-23 10:19:12 292人瀏覽

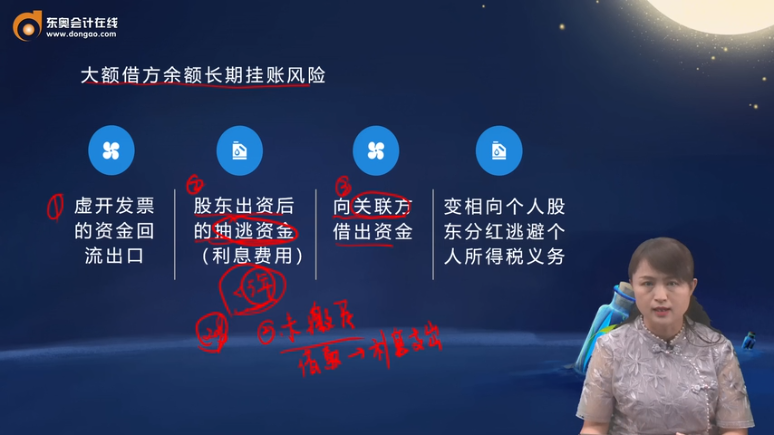

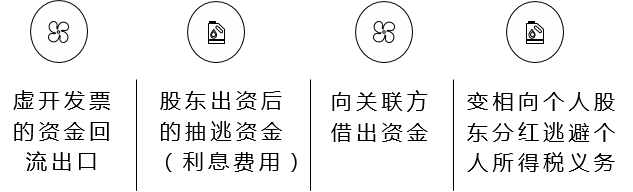

其他應收款成為虛開發(fā)票的資金回流出口,,通常是企業(yè)虛開發(fā)票后,,通過虛構股東借款、往來款等名義將資金轉出到關聯方或個人賬戶,再以其他應收款科目長期掛賬來掩蓋資金真實流向,。例如,,企業(yè)可能以“借款”名義將虛開發(fā)票對應的資金轉給股東,表面看似正常往來,,實則是為完成虛開發(fā)票后資金回流的閉環(huán)操作,,借此逃避稅款或抽逃出資。這種行為會導致稅務風險,,也容易引發(fā)監(jiān)管處罰,,如案例中未披露資金占用而被處罰的情況。

相關答疑

-

2025-07-01

-

2025-06-30

-

2025-06-27

-

2025-06-24

-

2025-05-24

津公網安備12010202000755號

津公網安備12010202000755號