,?

,?問題來源:

案例

方案1:供應商A(一般納稅人)報價含稅10萬元,,開具13%的增值稅專用發(fā)票;

方案2:供應商B(小規(guī)模納稅人)報價9.30萬元,,開具3%的增值稅專用發(fā)票,。

【解析】綜合采購成本=不含稅成本+(銷項稅額-進項稅額)×附加稅率;

利潤=不含稅收入-綜合采購成本-費用-企業(yè)所得稅,。

①銷售業(yè)務不含稅售價=13÷1.13=11.5萬元,;

銷售業(yè)務銷項稅額=13÷1.13×0.13=1.5萬元;

②采購業(yè)務進項稅額=10÷1.13×0.13=1.15萬元,;

方案1的綜合采購成本=(10÷1.13)+(1.5-1.15)×0.12=8.89萬元,;

方案1的利潤=11.5-8.89-0.5-(11.5-8.89-0.5)×0.25=1.58萬元。

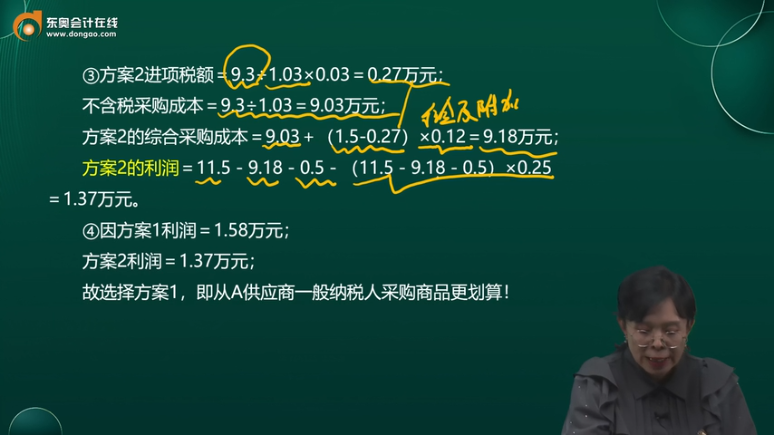

③方案2進項稅額=9.3÷1.03×0.03=0.27萬元,;

不含稅采購成本=9.3÷1.03=9.03萬元,;

方案2的綜合采購成本=9.03+(1.5-0.27)×0.12=9.18萬元;

方案2的利潤=11.5-9.18-0.5-(11.5-9.18-0.5)×0.25=1.37萬元,。

④因方案1利潤=1.58萬元,;

方案2利潤=1.37萬元;

故選擇方案1,,即從A供應商一般納稅人采購商品更劃算,!

查看完整問題

AI智能答疑老師

2025-05-07 14:34:32 163人瀏覽

您的問題很好理解,!增值稅屬于價外稅,它不計入企業(yè)的收入或成本,,而是通過“應交稅費”科目單獨核算的,。在利潤計算中,我們關注的是不含稅收入,、不含稅成本以及附加稅費(這部分由增值稅產生),。雖然增值稅本身不影響利潤,但它產生的附加稅費(如城建稅等)會作為費用影響利潤,。所以計算時只需考慮附加稅費的影響,,而不直接考慮增值稅本身。

有幫助(1)

答案有問題,?

相關答疑

-

2025-06-30

-

2025-06-30

-

2025-06-27

-

2025-06-24

-

2023-09-08

津公網安備12010202000755號

津公網安備12010202000755號