問題來源:

問題鏈接2:適用5%征收率的收入主要包括

(1)小規(guī)模納稅人出售自己建造或者取得的不動產(chǎn),;

(2)房地產(chǎn)開發(fā)企業(yè)中的小規(guī)模納稅人,,銷售自行開發(fā)的房地產(chǎn)項目,;

(3)小規(guī)模納稅人出租(經(jīng)營租賃)其取得的房地產(chǎn),;

(4)提供勞務(wù)派遣服務(wù)的小規(guī)模納稅人選擇差額納稅,;

(5)提供安全保護服務(wù)的小規(guī)模納稅人選擇差額納稅。

總結(jié):第一條款,,如果小規(guī)模納稅人按月銷售不超10萬元,按季度銷售額不超30萬,,且不開專票,,無論3%征收率還是5%征收率,均可免稅,!

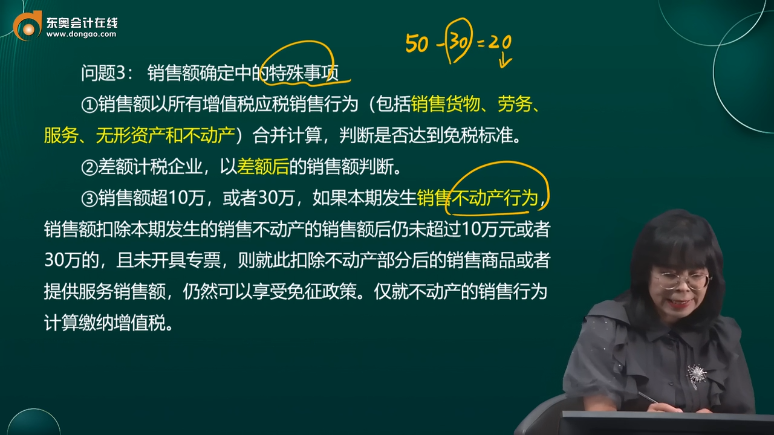

問題3:銷售額確定中的特殊事項

①銷售額以所有增值稅應(yīng)稅銷售行為(包括銷售貨物,、勞務(wù)、服務(wù),、無形資產(chǎn)和不動產(chǎn))合并計算,,判斷是否達到免稅標(biāo)準(zhǔn)。

②差額計稅企業(yè),,以差額后的銷售額判斷,。

③銷售額超10萬,或者30萬,,如果本期發(fā)生銷售不動產(chǎn)行為,,銷售額扣除本期發(fā)生的銷售不動產(chǎn)的銷售額后仍未超過10萬元或者30萬的,且未開具專票,則就此扣除不動產(chǎn)部分后的銷售商品或者提供服務(wù)銷售額,,仍然可以享受免征政策,。僅就不動產(chǎn)的銷售行為計算繳納增值稅。

問題鏈接4:小規(guī)模納稅人未達起征點減免的增值稅,,如何進行賬務(wù)處理?

情況一:執(zhí)行小企業(yè)會計準(zhǔn)則,、企業(yè)會計制度:

借:應(yīng)交稅費-應(yīng)交增值稅

貸:營業(yè)外收入

情況二:執(zhí)行企業(yè)會計準(zhǔn)則:

借:應(yīng)交稅費-應(yīng)交增值稅

貸:其他收益

查看完整問題

郝笑笑

2023-07-30 08:39:26 1216人瀏覽

銷售不動產(chǎn)為偶然行為,因此不計入總額,,按照差額5%進行交稅,。

有幫助(4)

答案有問題?

相關(guān)答疑

-

2025-06-29

-

2025-06-27

-

2025-06-24

-

2025-03-29

-

2025-03-22

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號