這個負債為什么乘3,,而權(quán)益按照全年算

如圖所示,這個負債為什么只乘3,,而權(quán)益按照全年算,?這個判定方法是什么意思

如圖所示,這個負債為什么只乘3,,而權(quán)益按照全年算,?這個判定方法是什么意思

問題來源:

b.企業(yè)所得稅政策

金融企業(yè)同期同類貸款利率:《企業(yè)所得稅法實施條例》第三十八條規(guī)定,,非金融企業(yè)向非金融企業(yè)借款的利息支出,,不超過按照金融企業(yè)同期同類貸款利率計算的部分,準予稅前扣除,。

關(guān)聯(lián)方利息支出:《財政部 國家稅務(wù)總局關(guān)于企業(yè)關(guān)聯(lián)方利息支出稅前扣除標準有關(guān)稅收政策問題的通知》(財稅[2008]121號)規(guī)定,,企業(yè)實際支付給關(guān)聯(lián)方的利息支出,其接受關(guān)聯(lián)方債權(quán)性投資與其權(quán)益性投資比例為:

金融企業(yè):5:1

其他企業(yè):2:1

超過規(guī)定比例的部分不得在發(fā)生當期和以后年度扣除,。

特殊情況:以下兩種特殊情形在計算應(yīng)納稅所得額時準予扣除:

企業(yè)能夠提供相關(guān)資料并證明交易活動符合獨立交易原則,。

企業(yè)的實際稅負不高于境內(nèi)關(guān)聯(lián)方的實際稅負。

關(guān)聯(lián)債資比例的計算

關(guān)聯(lián)債資比例=年度各月平均關(guān)聯(lián)債權(quán)投資之和÷年度各月平均權(quán)益投資之和

各月平均關(guān)聯(lián)債權(quán)投資=(關(guān)聯(lián)債權(quán)投資月初賬面余額+月末賬面余額)÷2

各月平均權(quán)益投資=(權(quán)益投資月初賬面余額+月末賬面余額)÷2

①關(guān)聯(lián)方債權(quán)性投資的范圍

關(guān)聯(lián)方債權(quán)性投資是指企業(yè)直接或間接從關(guān)聯(lián)方取得的,,需要償還本金和支付利息或需要以其他具有支付利息性質(zhì)的方式給予補償?shù)娜谫Y,。

企業(yè)間接從關(guān)聯(lián)方獲得的債權(quán)性投資,包括以下內(nèi)容

a.關(guān)聯(lián)方通過無關(guān)聯(lián)第三方提供的債權(quán)性投資,;

b.無關(guān)聯(lián)第三方提供的,、由關(guān)聯(lián)方擔保且負有連帶責任的債權(quán)性投資;

c.其他間接從關(guān)聯(lián)方獲得的具有負債實質(zhì)的債權(quán)性投資,。

②關(guān)聯(lián)債資比在計算時應(yīng)以“年”為單位,。

案例

同時,天津百特建筑公司又按8%利率向另一家非關(guān)聯(lián)企業(yè)借入資金700萬元用于經(jīng)營,該筆資金由母公司百特集團公司擔保且負有連帶責任,,借款企業(yè)也是3個月,。

除此之外,天津百特建筑公司未發(fā)生其他關(guān)聯(lián)方借款事項,。

20×5年其所有者權(quán)益構(gòu)成情況表如下圖所示:

天津百特建筑公司20×5年所有者權(quán)益構(gòu)成表 單位:萬元

日期 | 實收資本 | 資本公積 | 盈余公積 | 未分配利潤 | 合計 |

20X5-01-01 | 200 | 0 | 100 | 200 | 500 |

20X5-07-01 | 300 | 0 | 100 | 200 | 600 |

20X5-12-31 | 300 | 0 | 100 | 200 | 600 |

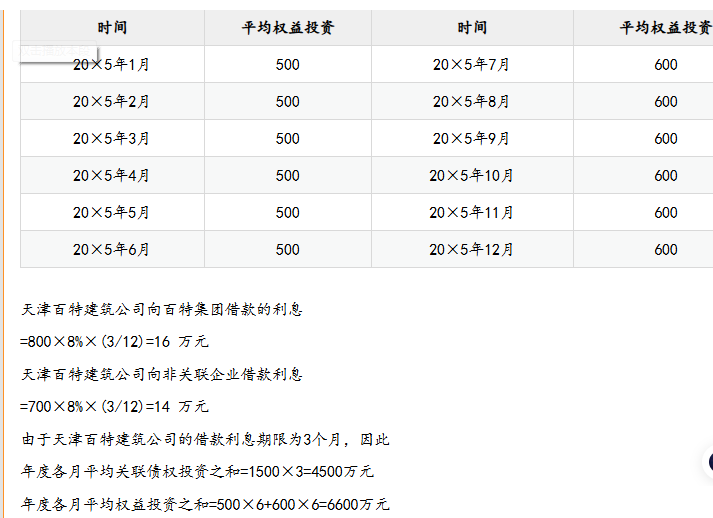

【解析】天津百特建筑公司各月平均權(quán)益投資

時間 | 平均權(quán)益投資 | 時間 | 平均權(quán)益投資 |

20×5年1月 | 500 | 20×5年7月 | 600 |

20×5年2月 | 500 | 20×5年8月 | 600 |

20×5年3月 | 500 | 20×5年9月 | 600 |

20×5年4月 | 500 | 20×5年10月 | 600 |

20×5年5月 | 500 | 20×5年11月 | 600 |

20×5年6月 | 500 | 20×5年12月 | 600 |

天津百特建筑公司向百特集團借款的利息

=800×8%×(3/12)=16 萬元

天津百特建筑公司向非關(guān)聯(lián)企業(yè)借款利息

=700×8%×(3/12)=14 萬元

由于天津百特建筑公司的借款利息期限為3個月,,因此

年度各月平均關(guān)聯(lián)債權(quán)投資之和=1500×3=4500萬元

年度各月平均權(quán)益投資之和=500×6+600×6=6600萬元

關(guān)聯(lián)債資比=年度各月平均關(guān)聯(lián)債權(quán)投資之和÷年度各月平均權(quán)益投資之和=4500/6600=0.68

由于關(guān)聯(lián)債資比未超過2:1比例標準,因此支付給關(guān)聯(lián)方的利息16萬元在取得發(fā)票的情況下可以全額扣除,。

【拓展】如果天津百特建筑公司向其母公司和母公司擔保的非關(guān)聯(lián)公司的借款是1年,,即從20×5年1月1日至20×5年12月31日,其支付給母公司的利息為64萬元,,支付另一家公司(母公司承擔連帶責任)的利息為56萬元,,此時關(guān)聯(lián)債資比=年度各月平均關(guān)聯(lián)債權(quán)投資之和÷年度各月平均權(quán)益投資之和=(1500×12)/6600=2.73,此時則超過了關(guān)聯(lián)債資比2:1的扣除標準,。

年度不得扣除的利息支出=年度實際支付的全部關(guān)聯(lián)方利息×(1-標準比例÷關(guān)聯(lián)債資比例)=120×(1-2÷2.73)=32.09萬元

查看完整問題

程老師

2025-06-21 21:39:03 156人瀏覽

關(guān)聯(lián)債權(quán)×3個月:因借款僅存續(xù)3個月,,按實際占用時間計算。

權(quán)益×12個月:權(quán)益資本是長期性資金,,默認全年存在(除非中間有變動),。

有幫助(10)

答案有問題?

相關(guān)答疑

-

2025-06-30

-

2025-06-30

-

2025-06-30

-

2025-06-29

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號