問題來源:

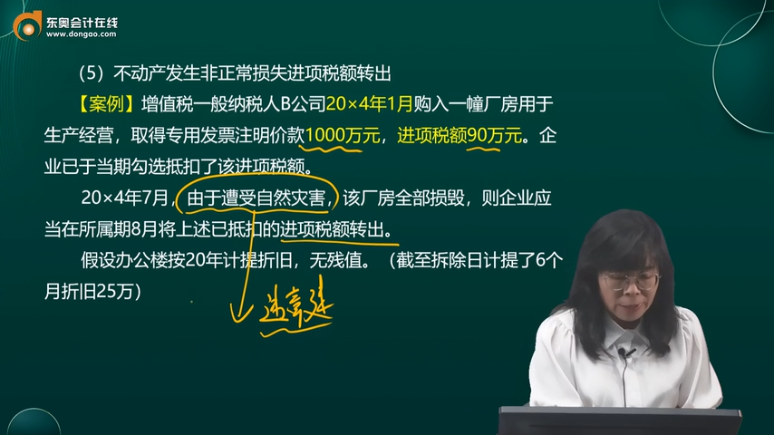

(5)不動產(chǎn)發(fā)生非正常損失進項稅額轉出

案例

20×4年7月,,由于被認定為違建,,該不動產(chǎn)被相關部門依法拆除,,則企業(yè)應當在所屬期8月將上述已抵扣的進項稅額轉出,。

假設辦公樓按20年計提折舊,無殘值,。(截至拆除日計提了6個月折舊25萬)

①20×4年1月,,購入不動產(chǎn)會計處理

借:固定資產(chǎn)-廠房 1000萬元

應交稅費-應交增值稅(進項稅額) 90萬元

貸:銀行存款 1090萬元

②20×4年8月,固定資產(chǎn)發(fā)生非正常損失,,需按凈值率做進項稅額轉出:

不動產(chǎn)凈值率=不動產(chǎn)凈值/不動產(chǎn)原值×100%

不動產(chǎn)凈值=1000-(1000÷20÷12×6)=975萬元

不動產(chǎn)凈值率=975÷1000=97.5%

不得抵扣的進項稅額=90×97.5%=87.75

借:固定資產(chǎn)-廠房 87.75萬元

貸:應交稅費-應交增值稅(進項稅額轉出) 87.75萬元

假如企業(yè)購入不動產(chǎn)用于職工宿舍,,后期該不動產(chǎn)用途由宿舍變?yōu)檗k公用。雖開始資產(chǎn)有明確的職工福利用途,,但依然建議取得增值稅專用發(fā)票,,選擇勾選抵扣后,,再做進項稅額轉出,。

因按照規(guī)定不得抵扣進項稅額的不動產(chǎn),發(fā)生用途改變,,用于允許抵扣進項稅額項目的,,可按照下列公式在改變用途的次月計算可抵扣進項稅額。

可抵扣進項稅額=增值稅扣稅憑證注明或計算的進項稅額×不動產(chǎn)凈值率

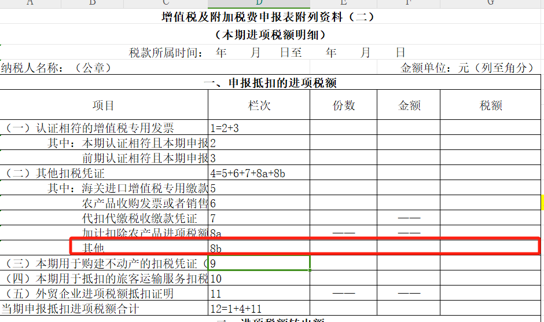

根據(jù)填表說明,,轉回的不動產(chǎn)進項稅額填寫在增值稅申報附列資料二8b欄次,。

查看完整問題

鄭老師

2025-02-22 13:17:16 338人瀏覽

是的。

有幫助(6)

答案有問題,?

相關答疑

-

2025-06-30

-

2025-06-30

-

2025-06-30

-

2025-06-29

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號