工會經(jīng)費稅會無差異是什么意思?為什么需要調(diào)增調(diào)減,?

老師,,這里的工會經(jīng)費為什么只扣8萬,而不是10萬,,是應(yīng)納所得額調(diào)節(jié)2萬嗎,,不太明白這里為什么是稅會無差異,,,為什么有些需要調(diào)增調(diào)減,,

問題來源:

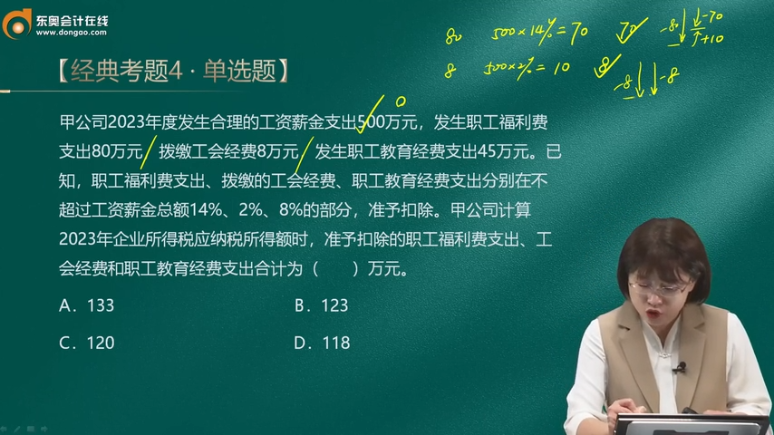

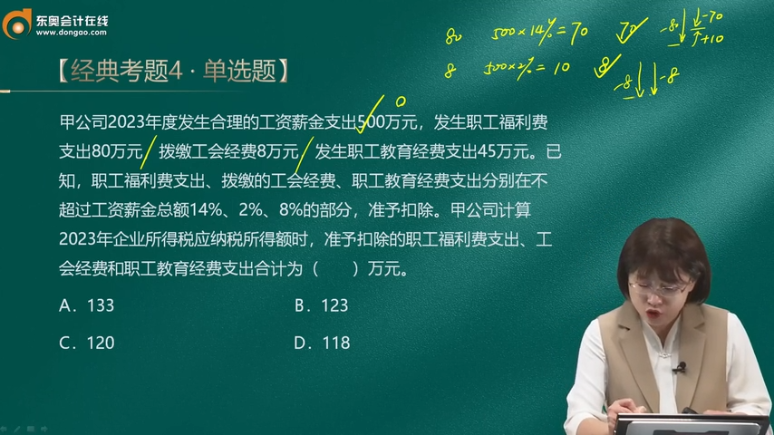

【答案】D

項目 | 稅法扣除限額 | 實際 發(fā)生額 | 稅前準(zhǔn)予扣除 | 納稅調(diào)整 |

合理工資薪金 | 據(jù)實扣除 | 500 | 500 | 稅會無差異 無須納稅調(diào)整 |

職工福利費 | 500×14%=70 | 80 | 70 | 納稅調(diào)增10 |

職工教育經(jīng)費 | 500×8%=40 | 45 | 40 | 納稅調(diào)增5 |

工會經(jīng)費 | 500×2%=10 | 8 | 8 | 稅會無差異 無須納稅調(diào)整 |

準(zhǔn)予扣除的職工福利費支出,、工會經(jīng)費和職工教育經(jīng)費支出合計數(shù)=70+8+40=118(萬元),。

馬老師

2024-04-17 15:22:43 858人瀏覽

這里說的稅會無差異,,指的是會計處理和稅務(wù)處理上對這個項目的認(rèn)定是一致的,,沒有產(chǎn)生差異,因此不需要進(jìn)行納稅調(diào)整,。

關(guān)于工會經(jīng)費只扣了8萬而不是10萬的問題,,是因為實際發(fā)生的工會經(jīng)費支出只有8萬元,雖然稅法規(guī)定的扣除限額是10萬元,,但實際扣除的還是實際發(fā)生的支出數(shù)額,,即8萬元。

至于需要調(diào)增調(diào)減的問題,,稅法規(guī)定的扣除限額和企業(yè)實際發(fā)生的支出有時會存在差異,。當(dāng)實際發(fā)生的支出超過了稅法規(guī)定的扣除限額時,超出部分需要進(jìn)行納稅調(diào)增,,即不能在稅前扣除;當(dāng)實際發(fā)生的支出少于稅法規(guī)定的扣除限額時,,則以實際發(fā)生的支出數(shù)額進(jìn)行扣除,,此時不產(chǎn)生稅會差異,不需要納稅調(diào)整,。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2024-05-06

-

2024-04-28

-

2024-04-25

-

2024-04-19

-

2022-02-13

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號