問題來源:

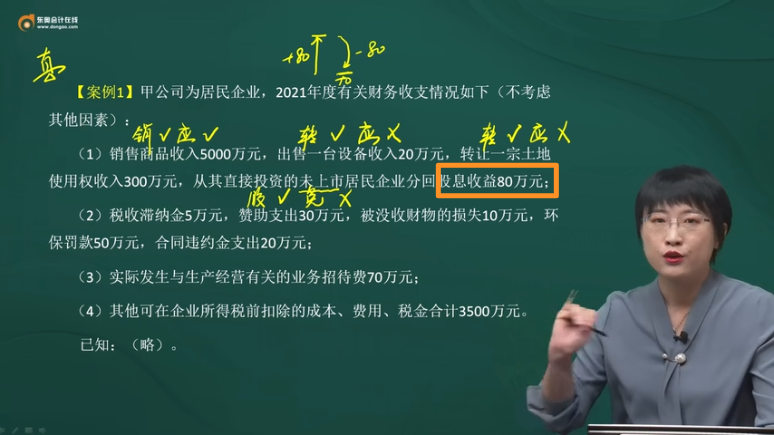

【案例1】甲公司為居民企業(yè),2021年度有關財務收支情況如下(不考慮其他因素):

(1)銷售商品收入5000萬元,,出售一臺設備收入20萬元,,轉(zhuǎn)讓一宗土地使用權(quán)收入300萬元,,從其直接投資的未上市居民企業(yè)分回股息收益80萬元,;

(2)稅收滯納金5萬元,贊助支出30萬元,,被沒收財物的損失10萬元,,環(huán)保罰款50萬元,合同違約金支出20萬元,;

(3)實際發(fā)生與生產(chǎn)經(jīng)營有關的業(yè)務招待費70萬元,;

(4)其他可在企業(yè)所得稅前扣除的成本、費用,、稅金合計3500萬元,。

已知:(略)。

【分析】

(1)甲公司從其直接投資的未上市居民企業(yè)分回的股息收益80萬元屬于免稅收入,。

(2)稅收滯納金,、贊助支出、被沒收財物的損失,、環(huán)保罰款稅前不得扣除,,合同違約金支出稅前據(jù)實扣除。

(3)業(yè)務招待費支出:

①出售設備收入,、轉(zhuǎn)讓土地使用權(quán)收入屬于轉(zhuǎn)讓財產(chǎn)收入,,股息收益屬于股息、紅利等權(quán)益性投資收益,,均不計入銷售(營業(yè))收入,甲公司2021年度銷售(營業(yè))收入為5000萬元,;

②限額1=實際發(fā)生額的60%=70×60%=42(萬元),;

③限額2=銷售(營業(yè))收入的5‰=5000×5‰=25(萬元);

④限額1>限額2,稅前準予扣除的業(yè)務招待費支出為25萬元,。

(4)直接法計算的甲公司2021年度企業(yè)所得稅應納稅所得額=5000+20+300+80-80-20-25-3500=1775(萬元),。

(5)如果甲公司不享受企業(yè)所得稅稅率優(yōu)惠,則2021年度甲公司應納企業(yè)所得稅稅額=1775×25%=443.75(萬元),。

徐老師

2022-04-22 16:36:23 839人瀏覽

是一回事的,,未上市居民企業(yè)分回的股息直接就是免稅的,沒有持股期限的限制的,,直接就免稅的,,因為免稅所以加了80萬元又減掉了80萬元的。

關于股息紅利老師為您總結(jié)了一個表格,,希望對您的學習有幫助,。

企業(yè)類型 | 從境內(nèi)非上市的居民企業(yè)取得的投資收益 | 連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月的投資收益 | 連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票超過12個月取得的投資收益 |

居民企業(yè) | 免 | 不免 | 免 |

在中國境內(nèi)設立機構(gòu)場所,且所得與該機構(gòu)場所有實際聯(lián)系的非居民企業(yè) | 免 | 不免 | 免 |

未在中國境內(nèi)設立機構(gòu)場所,,以及雖設立機構(gòu)場所但所得與該機構(gòu)場所沒有實際聯(lián)系的非居民企業(yè) | 不免 | 不免 | 不免 |

相關答疑

-

2025-05-12

-

2024-05-18

-

2024-05-13

-

2024-05-02

-

2024-04-05

您可能感興趣的初級會計試題

- 單選題 甲公司從2019年1月1日起,實行累積帶薪缺勤制度,。該制度規(guī)定,,每個職工每年可享受5個工作日帶薪年休假,未使用的年休假只能向后結(jié)轉(zhuǎn)一個公歷年度,,超過1年未使用的權(quán)利作廢,。在職工離開企業(yè)時,也無權(quán)獲得現(xiàn)金支付,;職工休年假時,,首先使用當年可享受的權(quán)利,再從上年結(jié)轉(zhuǎn)的帶薪年休假中扣除。2019年年末,,甲公司預計200名職工中有30名將享受7天的年休假,,50名職工將享受6天的年休假,剩余120名職工將享受

- 單選題 甲公司應付賬款總分類賬戶期末貸方余額為50000元,下設A,、B,、C三家明細賬均是貸方余額。所屬明細賬:A公司期末貸方余額為25000元,,B公司期末貸方余額為10000元,,則C公司的期末貸方余額為( )元,。

- 單選題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號