征稅主體為何不屬于稅法要素?

問(wèn)題來(lái)源:

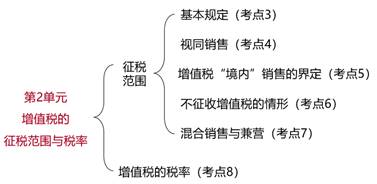

第2單元 增值稅的征稅范圍與稅率

單元考點(diǎn)框架

考點(diǎn)3:增值稅征稅范圍的基本規(guī)定(★★★)(P126)

(一)概覽

【趣味小口訣】叫郵電見(jiàn)金先生

查看完整問(wèn)題

董老師

2022-04-26 08:10:24 932人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

征稅主體不是稅法要素的,。

征稅主體又叫征稅人,是指在稅收法律關(guān)系中行使稅收征管權(quán),,依法進(jìn)行稅款征收行為的一方當(dāng)事人。

稅法要素一般包括納稅義務(wù)人、扣繳義務(wù)人,、征稅對(duì)象、稅率,、計(jì)稅依據(jù),、納稅環(huán)節(jié)、納稅期限,、納稅地點(diǎn),、稅收優(yōu)惠,、法律責(zé)任等。

考試時(shí)您只需要掌握書中的稅法要素內(nèi)容即可,,屬于概念性內(nèi)容,,不必過(guò)于糾結(jié)~~

希望可以幫助到您,如果還有其它問(wèn)題歡迎繼續(xù)交流~~

有幫助(8)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-05-12

-

2025-05-07

-

2022-07-14

-

2022-04-26

-

2020-08-17

您可能感興趣的初級(jí)會(huì)計(jì)試題

- 單選題 甲公司從2019年1月1日起,實(shí)行累積帶薪缺勤制度,。該制度規(guī)定,,每個(gè)職工每年可享受5個(gè)工作日帶薪年休假,未使用的年休假只能向后結(jié)轉(zhuǎn)一個(gè)公歷年度,,超過(guò)1年未使用的權(quán)利作廢,。在職工離開(kāi)企業(yè)時(shí),也無(wú)權(quán)獲得現(xiàn)金支付;職工休年假時(shí),,首先使用當(dāng)年可享受的權(quán)利,,再?gòu)纳夏杲Y(jié)轉(zhuǎn)的帶薪年休假中扣除。2019年年末,,甲公司預(yù)計(jì)200名職工中有30名將享受7天的年休假,50名職工將享受6天的年休假,,剩余120名職工將享受

- 單選題 甲公司為一家家電生產(chǎn)企業(yè),,共有職工200名,其中有180名為生產(chǎn)車間工人,,20名為管理人員,。2019年12月,甲公司以其生產(chǎn)的洗衣機(jī)給每位職工發(fā)放春節(jié)福利,洗衣機(jī)的市場(chǎng)售價(jià)為每臺(tái)1500元,,實(shí)際成本是每臺(tái)1000元,。甲公司適用的增值稅稅率為13%。則甲公司應(yīng)確認(rèn)的“應(yīng)付職工薪酬”為( ?。┰?。

初級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)