問題來源:

第2單元 增值稅的征稅范圍與稅率

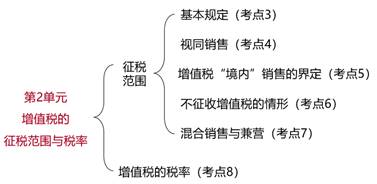

單元考點框架

考點3:增值稅征稅范圍的基本規(guī)定(★★★)(P126)

(一)概覽

【趣味小口訣】叫郵電見金先生

楊老師

2022-04-26 08:11:07 874人瀏覽

1,、營業(yè)稅是指在中國境內(nèi)對有償提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無形資產(chǎn)和銷售不動產(chǎn)的單位和個人開征的一種稅,。

2,、一是實現(xiàn)增值稅對貨物和服務(wù)的全覆蓋,基本消除了重復征稅,打通了增值稅抵扣鏈條,促進了社會分工協(xié)作,有力地支持了服務(wù)業(yè)發(fā)展和制造業(yè)轉(zhuǎn)型升級。

二是將不動產(chǎn)納入抵扣范圍,比較完整地實現(xiàn)規(guī)范的消費型增值稅制度,有利于擴大企業(yè)投資,增強企業(yè)經(jīng)營活力,。

三是進一步減輕企業(yè)稅負,是財稅領(lǐng)域打出“降成本”組合拳的重要一招,用短期財政收入的“減”換取持續(xù)發(fā)展勢能的“增”,為經(jīng)濟保持中高速增長,、邁向中高端水平打下堅實基礎(chǔ)。

四是創(chuàng)造了更加公平,、中性的稅收環(huán)境,有效釋放市場在經(jīng)濟活動中的作用和活力,在推動產(chǎn)業(yè)轉(zhuǎn)型,、結(jié)構(gòu)優(yōu)化、消費升級,、創(chuàng)新創(chuàng)業(yè)和深化供給側(cè)結(jié)構(gòu)性改革等方面將發(fā)揮重要的促進作用,。

相關(guān)答疑

-

2025-05-12

-

2025-05-07

-

2022-07-14

-

2022-04-26

-

2020-08-17

您可能感興趣的初級會計試題

- 單選題 甲公司從2019年1月1日起,,實行累積帶薪缺勤制度。該制度規(guī)定,,每個職工每年可享受5個工作日帶薪年休假,,未使用的年休假只能向后結(jié)轉(zhuǎn)一個公歷年度,,超過1年未使用的權(quán)利作廢。在職工離開企業(yè)時,,也無權(quán)獲得現(xiàn)金支付,;職工休年假時,首先使用當年可享受的權(quán)利,,再從上年結(jié)轉(zhuǎn)的帶薪年休假中扣除,。2019年年末,甲公司預(yù)計200名職工中有30名將享受7天的年休假,,50名職工將享受6天的年休假,,剩余120名職工將享受

- 單選題 甲公司應(yīng)付賬款總分類賬戶期末貸方余額為50000元,,下設(shè)A、B,、C三家明細賬均是貸方余額,。所屬明細賬:A公司期末貸方余額為25000元,B公司期末貸方余額為10000元,,則C公司的期末貸方余額為( ?。┰?/a>

- 單選題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號