¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn) >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║┘Y▒ŠĮY(ji©”)śŗ(g©░u)└Ēšō

ĘųŽĒŻ║ 2015/11/30 17:06:53¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn)ūų¾wŻ║┤¾ąĪ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ę¬ģó╝ė2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĄ─┐╝╔·š²į┌ŠoÅłĄ─éõ┐╝,Ż¼¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn)š¹└Ē┴╦2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn),Ż¼Ä═ų·┤¾╝ęéõ┐╝Ż¼Ž┬├µ╩Ū2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║┘Y▒ŠĮY(ji©”)śŗ(g©░u)└Ēšō,ĪŻ

ĪĪĪĪų¬ūR(sh©¬)³c(di©Żn)Ż║┘Y▒ŠĮY(ji©”)śŗ(g©░u)└Ēšō

ĪĪĪĪ (ę╗)MM└Ēšō╝┘įO(sh©©)Ū░╠ß

(ę╗)MM└Ēšō╝┘įO(sh©©)Ū░╠ß

ĪĪĪĪ(1)Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)┐╔ęįė├ŽóČÉŪ░└¹ØÖ(r©┤n)Ą─ĘĮ▓ŅüĒ(l©ói)║Ō┴┐,Ż¼Š▀ėąŽÓ═¼Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)Ą─╣½╦ŠĘQ(ch©źng)×ķ’L(f©źng)ļU(xi©Żn)═¼ŅÉ(l©©i);

ĪĪĪĪ(2)═Č┘Yš▀Ą╚╩ął÷(ch©Żng)ģó┼cš▀ī”(du©¼)╣½╦Š╬┤üĒ(l©ói)Ą─╩šęµ║═’L(f©źng)ļU(xi©Żn)Ą─ŅA(y©┤)Ų┌╩ŪŽÓ═¼Ą─;

ĪĪĪĪ(3)═Ļ├└┘Y▒Š╩ął÷(ch©Żng)Ż¼╝┤į┌╣╔Ų▒┼cé∙╚»▀M(j©¼n)ąąĮ╗ęūĄ─╩ął÷(ch©Żng)ųąø](m©”i)ėąĮ╗ęū│╔▒Š,Ż¼ŪęéĆ(g©©)╚╦┼cÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ą─ĮĶ┐Ņ└¹┬╩┼c╣½╦ŠŽÓ═¼;

ĪĪĪĪ(4)ĮĶé∙¤o(w©▓)’L(f©źng)ļU(xi©Żn),Ż¼╝┤╣½╦Š╗“éĆ(g©©)╚╦═Č┘Yš▀Ą─╦∙ėąé∙äš(w©┤)└¹┬╩Š∙×ķ¤o(w©▓)’L(f©źng)ļU(xi©Żn)└¹┬╩Ż¼┼cé∙äš(w©┤)öĄ(sh©┤)┴┐¤o(w©▓)ĻP(gu©Īn);

ĪĪĪĪ(5)╚½▓┐¼F(xi©żn)Į┴„╩Ūė└└m(x©┤)Ą─,Ż¼╝┤╣½╦ŠŽóŪ░ČÉŪ░└¹ØÖ(r©┤n)Š▀ėąė└└m(x©┤)Ą─┴Ńį÷ķL(zh©Żng)╠žš„,Ż¼é∙╚»ę▓╩Ūė└└m(x©┤)Ą─ĪŻ

ĪĪĪĪ(Č■)¤o(w©▓)ČÉMM└Ēšō

ĪĪĪĪ(╚²)ėąČÉMM└Ēšō

ĪĪĪĪ(╦─)ÖÓ(qu©ón)║Ō└Ēšō

ĪĪĪĪ(╬Õ)┤·└Ē└Ēšō

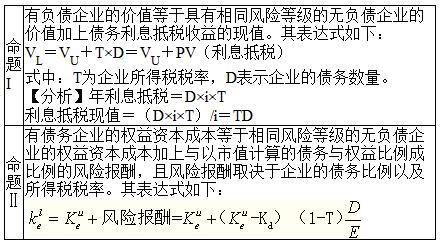

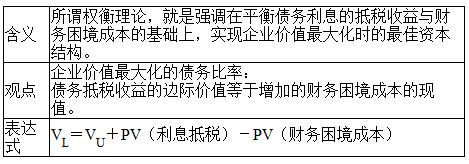

ĪĪĪĪVL(ėąžō(f©┤)é∙Ų¾śI(y©©)ār(ji©ż)ųĄ)=VU(¤o(w©▓)žō(f©┤)é∙Ų¾śI(y©©)ār(ji©ż)ųĄ)+PV(└¹ŽóĄųČÉ)-PV(žö(c©ói)äš(w©┤)└¦Š││╔▒Š)+PV(é∙äš(w©┤)┤·└Ē╩šęµ)-PV(é∙äš(w©┤)┤·└Ē│╔▒Š)

ĪĪĪĪ(┴∙)ā×(y©Łu)ą“╚┌┘Y└Ēšō

ĪĪĪĪ┐╝æ]ą┼Žó▓╗ī”(du©¼)ĘQ(ch©źng)║═─µŽ“▀xō±Ą─ė░Ēæ,Ż¼╣▄└Ēš▀Ų½║├╩ū▀x┴¶┤µ╩šęµ╗I┘Y,Ż¼Ųõ┤╬╩Ūé∙äš(w©┤)╗I┘Y(Ž╚Ųš═©é∙╚»║¾┐╔▐D(zhu©Żn)ōQé∙╚»)Ż¼Č°īó░l(f©Ī)ąąą┬╣╔ū„×ķūŅ║¾Ą─▀xō±,ĪŻ

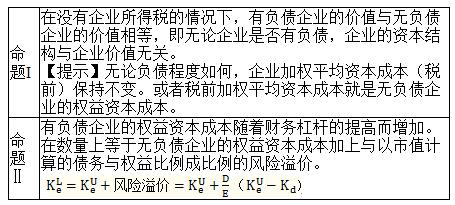

ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ė³ČÓĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)>>>

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬Ü(d©▓)ūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║┘Y▒ŠĮY(ji©”)śŗ(g©░u)øQ▓▀Ęų╬÷

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)