�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)��ؔ(c��i)��(w��)�ɱ����������L(zh��ng)�ڂ���(w��)�I�Y

�������|�WС����Ҫ����2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�Ŀ������ھo���Ă俼,���|�W��(hu��)Ӌ(j��)�ھ�������2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)֪�R(sh��)�c(di��n)��������҂俼,��������2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)��ؔ(c��i)��(w��)�ɱ����������L(zh��ng)�ڂ���(w��)�I�Y,��

����֪�R(sh��)�c(di��n)���L(zh��ng)�ڂ���(w��)�I�Y

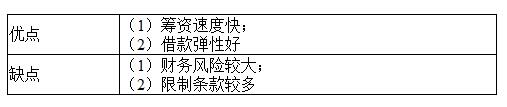

���� (һ)�L(zh��ng)�ڽ��I�Y

(һ)�L(zh��ng)�ڽ��I�Y

�����L(zh��ng)�ڽ��I�Y�ă�(y��u)ȱ�c(di��n)

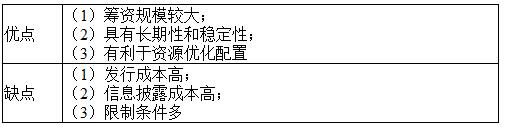

����(��)�L(zh��ng)�ڂ�ȯ�I�Y

����1.��ȯ�İl(f��)�Ѓr(ji��)��

������ȯ�İl(f��)�Ѓr(ji��)�������Ϣ�ͱ���ď�(f��)���F(xi��n)ֵ֮�ͣ����հl(f��)�Еr(sh��)���Ј�(ch��ng)���������۬F(xi��n)��,��

����2.��ȯ�ă�߀

����(1)���ڃ�߀������������߀(�в�ͬ�ĵ�����)��һ��߀;

����(2)��ǰ��߀��֧���ăr(ji��)��ͨ��Ҫ���ڂ�ȯ����ֵ,�����S�����յ��R������u�½�;

����(3)����߀�������ɷN��ʽ���D(zhu��n)��(���^�絽�ڵĂ�ȯ�Q�ɵ������^���Ă�ȯ);�D(zhu��n)�Q(��ȯ����һ���ėl���D(zhu��n)�Q�ɱ���˾�Ĺ�Ʊ)

����3.��ȯ�I�Y�ă�(y��u)ȱ�c(di��n)

�����c(di��n)���鿴���ࡶؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)>>>

�������P(gu��n)���]��

����2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)��ؔ(c��i)��(w��)�ɱ���������ؔ(c��i)��(w��)��������

؟(z��)�ξ����ؑ��Ī�(d��)��

- ��һƪ���£� 2016�꡶ؔ(c��i)��(w��)�ɱ���������ؔ(c��i)��(w��)��(b��o)�������ķ���

- ��һƪ���£� �](m��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)