¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║╣╔Ų▒╣╔└¹Īó╣╔Ų▒ĘųĖŅ┼c╣╔Ų▒╗ž┘Å(g©░u)

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ę¬ģó╝ė2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĄ─┐╝╔·š²į┌ŠoÅłĄ─éõ┐╝,Ż¼¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆš¹└Ē┴╦2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn),Ż¼Ä═ų·┤¾╝ęéõ┐╝Ż¼Ž┬├µ╩Ū2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║╣╔Ų▒╣╔└¹,Īó╣╔Ų▒ĘųĖŅ┼c╣╔Ų▒╗ž┘Å(g©░u),ĪŻ

ĪĪĪĪų¬ūR(sh©¬)³c(di©Żn)Ż║╣╔Ų▒╣╔└¹Īó╣╔Ų▒ĘųĖŅ┼c╣╔Ų▒╗ž┘Å(g©░u)

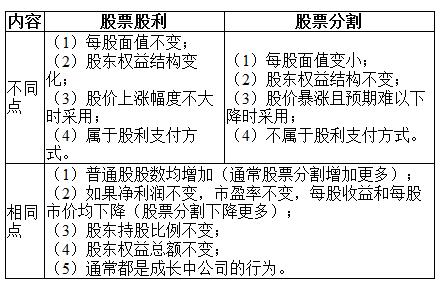

ĪĪĪĪ (ę╗)╣╔Ų▒╣╔└¹

(ę╗)╣╔Ų▒╣╔└¹

ĪĪĪĪ1.╣╔Ų▒╣╔└¹Ą─ė░Ēæ

ĪĪĪĪėąė░ĒæĒŚ(xi©żng)─┐Ż║╦∙ėąš▀ÖÓ(qu©ón)굥─ĮY(ji©”)śŗ(g©░u),Īó╣╔öĄ(sh©┤)(į÷╝ė),Īó├┐╣╔╩šęµ║═├┐╣╔╩ąār(ji©ż)(╚ń╣¹ė»└¹┐éŅ~║═╩ąė»┬╩▓╗ūāŻ¼├┐╣╔╩šęµ║═├┐╣╔╩ąār(ji©ż)Ž┬ĮĄ)

ĪĪĪĪ¤o(w©▓)ė░ĒæĒŚ(xi©żng)─┐Ż║├┐╣╔├µųĄ,Īó╦∙ėąš▀ÖÓ(qu©ón)ęµ┐éŅ~Īó╣╔¢|│ų╣╔▒╚└²,Īó│ų╣╔Ą─╩ął÷(ch©Żng)ār(ji©ż)ųĄ┐éŅ~

ĪĪĪĪ2.░l(f©Ī)Ę┼╣╔Ų▒╣╔└¹Ą─ęŌ┴x

ĪĪĪĪ(1)╩╣╣╔Ų▒Ą─Į╗ęūār(ji©ż)Ė±▒Ż│ųį┌║Ž└ĒĄ─ĘČć·ų«ā╚(n©©i);(2)ęį▌^Ą═Ą─│╔▒ŠŽ“╩ął÷(ch©Żng)é„▀_(d©ó)└¹║├ą┼╠¢(h©żo);(3)ėą└¹ė┌▒Ż│ų╣½╦ŠĄ─┴„äė(d©░ng)ąį,ĪŻ

ĪĪĪĪ(Č■)╣╔Ų▒ĘųĖŅ

ĪĪĪĪ╣╔Ų▒ĘųĖŅŻ¼╩ŪųĖīó├µŅ~▌^Ė▀Ą─╣╔Ų▒▐D(zhu©Żn)ōQ│╔├µŅ~▌^Ą═Ą─╣╔Ų▒Ą─ąą×ķ,ĪŻ└²╚ń,Ż¼īóįŁüĒ(l©ói)Ą─1╣╔╣╔Ų▒▐D(zhu©Żn)ōQ│╔2╣╔╣╔Ų▒ĪŻ

ĪĪĪĪ╣╔Ų▒ĘųĖŅ▓╗ī┘ė┌─│ĘN╣╔└¹ĘĮ╩Į,Ż¼Ą½Ųõ╦∙«a(ch©Żn)╔·Ą─ą¦╣¹┼c░l(f©Ī)Ę┼╣╔Ų▒╣╔└¹Į³╦Ų,ĪŻ

ĪĪĪĪ╣╔Ų▒ĘųĖŅĢr(sh©¬)Ż¼░l(f©Ī)ąąį┌═ŌĄ─╣╔öĄ(sh©┤)į÷╝ė,Ż¼╩╣Ą├├┐╣╔├µŅ~ĮĄĄ═,Ż¼├┐╣╔╩šęµŽ┬ĮĄ,Ż¼Ą½╣½╦Šār(ji©ż)ųĄ▓╗ūāŻ¼╣╔¢|ÖÓ(qu©ón)ęµ┐éŅ~,Ż¼╣╔¢|ÖÓ(qu©ón)ęµā╚(n©©i)▓┐Ė„ĒŚ(xi©żng)─┐ŽÓ╗źķgĄ─▒╚└²ę▓▓╗Ģ■(hu©¼)Ė─ūā,ĪŻ

ĪĪĪĪ╣╔Ų▒╣╔└¹║═╣╔Ų▒ĘųĖŅĄ─▓╗═¼³c(di©Żn)║═ŽÓ═¼³c(di©Żn)

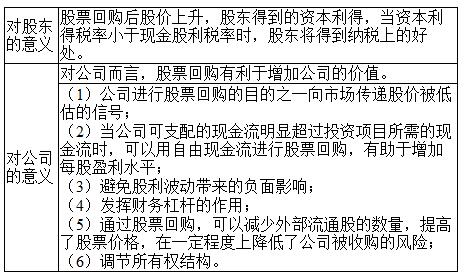

ĪĪĪĪ(╚²)╣╔Ų▒╗ž┘Å(g©░u)

ĪĪĪĪ1.║¼┴x

ĪĪĪĪ╩ŪųĖ╣½╦ŠėąČÓėÓ¼F(xi©żn)ĮĢr(sh©¬)Ż¼Ž“╣╔¢|╗ž┘Å(g©░u)ūį╝║Ą─╣╔Ų▒,Ż¼ęį┤╦üĒ(l©ói)┤·╠µ¼F(xi©żn)Į╣╔└¹,ĪŻ

ĪĪĪĪ2.╣╔Ų▒╗ž┘Å(g©░u)Ą─ęŌ┴x

ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ė³ČÓĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)>>>

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬Ü(d©▓)ūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║Ųš═©╣╔╗I┘Y

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)