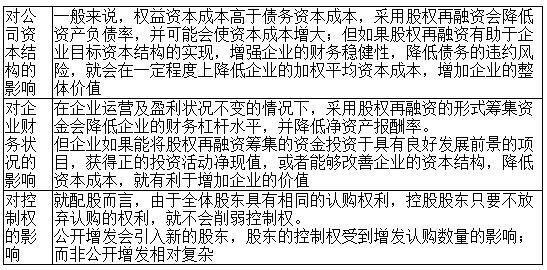

¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║Ųš═©╣╔╗I┘Y

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ę¬ģó╝ė2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĄ─┐╝╔·š²į┌ŠoÅłĄ─éõ┐╝,Ż¼¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆš¹└Ē┴╦2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż¼Ä═ų·┤¾╝ęéõ┐╝,Ż¼Ž┬├µ╩Ū2016─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║Ųš═©╣╔╗I┘Y,ĪŻ

ĪĪĪĪų¬ūR(sh©¬)³c(di©Żn)Ż║Ųš═©╣╔╗I┘Y

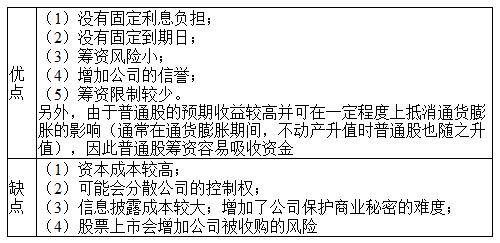

ĪĪĪĪ (ę╗)Ųš═©╣╔╗I┘YĄ─ā×(y©Łu)╚▒³c(di©Żn)

(ę╗)Ųš═©╣╔╗I┘YĄ─ā×(y©Łu)╚▒³c(di©Żn)

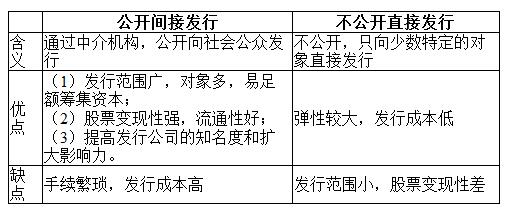

ĪĪĪĪ(Č■)Ųš═©╣╔░l(f©Ī)ąąĘĮ╩Į║═║═õN╩█ĘĮ╩Į

ĪĪĪĪ1.░l(f©Ī)ąąĘĮ╩Į

ĪĪĪĪ2.õN╩█ĘĮ╩Į

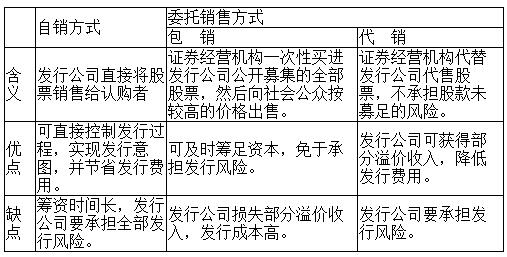

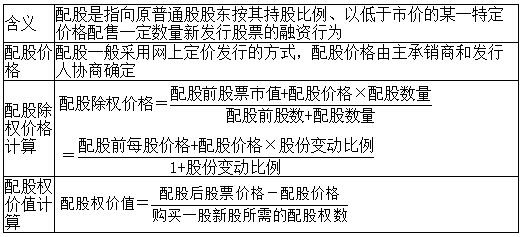

ĪĪĪĪ(╚²)╣╔ÖÓ(qu©ón)į┘╚┌┘Y

ĪĪĪĪ1.┼õ╣╔

ĪĪĪĪ2.į÷░l(f©Ī)ą┬╣╔

ĪĪĪĪ(1)║¼┴xŻ║į÷░l(f©Ī)ą┬╣╔ųĖ╔Ž╩ą╣½╦Š×ķ┴╦╗I╝»ÖÓ(qu©ón)ęµ┘Y▒ŠČ°į┘┤╬░l(f©Ī)ąą╣╔Ų▒Ą─╚┌┘Yąą×ķ,ĪŻ

ĪĪĪĪ(2)į÷░l(f©Ī)ą┬╣╔Ą─Č©ār(ji©ż)┼cšJ(r©©n)┘Å(g©░u)ĘĮ╩Į

ĪĪĪĪ3.╣╔ÖÓ(qu©ón)į┘╚┌┘Yī”(du©¼)Ų¾śI(y©©)Ą─ė░Ēæ

ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ė³ČÓĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)>>>

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬Ü(d©▓)ūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║ķL(zh©Żng)Ų┌é∙äš(w©┤)╗I┘Y

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)