�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2016��ע�ԕ�Ӌ����ԇ�A����ؔ�ճɱ������������������c�������䷽��

�������|�WС����Ҫ����2016��ע�ԕ�Ӌ����ԇ�Ŀ������ھo���Ă俼,���|�W��Ӌ�ھ�������2016��ע�ԕ�Ӌ����ԇ�A��֪�R�c,��������҂俼��������2016��ע�ԕ�Ӌ����ԇ�A����ؔ�ճɱ������������������c�������䷽��,��

����֪�R�c�����������c�������䷽��

���� (һ)�����o�PՓ

(һ)�����o�PՓ

����(��)�������PՓ

����1.������Փ

����2.�͑�Ч����Փ

����3."һ�B����"��Փ

����4.������Փ

����5.��̖��Փ

����(��)�������ߵ����

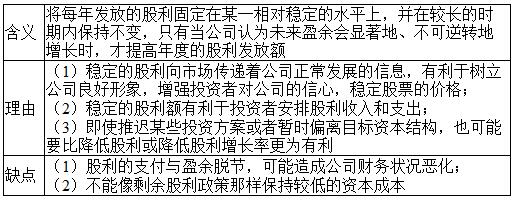

����1.ʣ���������

����(1)���x����ָ�ڹ�˾�������õ�Ͷ�Y�C���r,������(j��)һ����Ŀ���Y���Y�����y���Ͷ�Y����ę����Y��,���ȏ�ӯ�ஔ������,��Ȼ��ʣ���ӯ������������Է��䡣

����(2)���c:����ʣ��������ߵĸ����������ڱ���������Y���Y��,��ʹ�ә�ƽ���Y���ɱ����,��

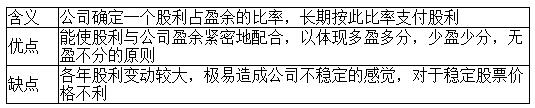

����2.�̶���������

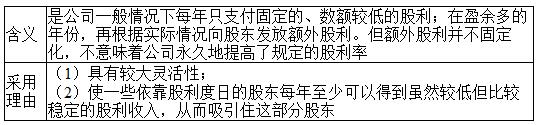

����3.�̶�����֧��������

����4.�������������~���������

����(��)�ƶ������������ߑ����]������

����1.�������ƣ��Y����ȫ�����ơ���I(y��)�e�۵�����,��������������,�����~�۷e���������ơ��o������������,��

����2.�ɖ|���أ���(w��n)��������ͱܶ�,�����ƙ��ϡጡ�

����3.��˾���أ�ӯ��ķ�(w��n)����,����˾��������,���e��������Ͷ�Y�C��,���Y���ɱ�,��������Ҫ��

����4.�������ƣ����պ�ͬ�s����ͨ؛��Û,��

����(��)�������䷽��

������I(y��)�Ĺ������䷽��һ��������ׂ����棺

����1.����֧����ʽ

����2.����֧����

����3.�������ߵ����

����4.����֧������

�����c���鿴���ࡶؔ�ճɱ�������֪�R�c>>>

�������P���]��

����2016��ע�ԕ�Ӌ����ԇ�A����ؔ�ճɱ���������ؔ�Ո������Ŀ���c����

؟�ξ����ؑ��Ī���

- ��һƪ���£� 2016�꡶ؔ�ճɱ�����������Ʊ��������Ʊ�ָ��c��Ʊ��ُ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖