處置投資性房地產(chǎn)時(shí)為何要將公允價(jià)值變動(dòng)損益結(jié)轉(zhuǎn)至其他業(yè)務(wù)成本

1:為什么處置投資性房地產(chǎn)時(shí)要把以往的“公允價(jià)值變動(dòng)損益”科目結(jié)轉(zhuǎn)至“其他業(yè)務(wù)成本”,?

2:如果跨年處置投資性房地產(chǎn),,以前年度的“公允價(jià)值變動(dòng)損益”不是結(jié)轉(zhuǎn)到留存收益科目去了嗎,?怎么還是直接用“公允價(jià)值變動(dòng)損益”科目進(jìn)行結(jié)轉(zhuǎn)至“其他業(yè)務(wù)成本”,?

問題來源:

【考點(diǎn)2】投資性房地產(chǎn)的處置(★★)

|

成本模式 |

公允價(jià)值模式 |

|

|

價(jià)款 |

借:銀行存款 貸:其他業(yè)務(wù)收入 應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額) |

借:銀行存款 貸:其他業(yè)務(wù)收入 應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額) |

|

結(jié)轉(zhuǎn)成本 |

借:其他業(yè)務(wù)成本 投資性房地產(chǎn)累計(jì)折舊(攤銷) 投資性房地產(chǎn)減值準(zhǔn)備 貸:投資性房地產(chǎn) |

借:其他業(yè)務(wù)成本 貸:投資性房地產(chǎn)—成本 —公允價(jià)值變動(dòng) 借:公允價(jià)值變動(dòng)損益 貸:其他業(yè)務(wù)成本 借:其他綜合收益 貸:其他業(yè)務(wù)成本 或相反 回答:售價(jià)-成本,。若存在轉(zhuǎn)換時(shí)其他綜合收益,,則為:售價(jià)-轉(zhuǎn)換時(shí)自用房地產(chǎn)賬面價(jià)值 |

【教材例6-14】

甲公司將其出租的一棟寫字樓確認(rèn)為投資性房地產(chǎn),。租賃期屆滿后,甲公司將該棟寫字樓出售給乙公司,,合同價(jià)款為200000000元,,乙公司已用銀行存款付清。假設(shè)這棟寫字樓原采用成本模式計(jì)量,。出售時(shí),,該棟寫字樓的成本為180000000元,已計(jì)提折舊20000000元,,不考慮相關(guān)稅費(fèi),。

甲公司的賬務(wù)處理如下:

借:銀行存款 200000000

貸:其他業(yè)務(wù)收入 200000000

借:其他業(yè)務(wù)成本 160000000

投資性房地產(chǎn)累計(jì)折舊 20000000

貸:投資性房地產(chǎn)——寫字樓 180000000

趙老師

2020-06-25 16:43:31 17857人瀏覽

1:為什么處置投資性房地產(chǎn)時(shí)要把以往的“公允價(jià)值變動(dòng)損益”科目結(jié)轉(zhuǎn)至“其他業(yè)務(wù)成本”,?答:是為了成本還原,。

2:如果跨年處置投資性房地產(chǎn),以前年度的“公允價(jià)值變動(dòng)損益”不是結(jié)轉(zhuǎn)到留存收益科目去了嗎,?答:是的,。

怎么還是直接用“公允價(jià)值變動(dòng)損益”科目進(jìn)行結(jié)轉(zhuǎn)至“其他業(yè)務(wù)成本”?

答:

投資性房地產(chǎn)出售時(shí)的結(jié)轉(zhuǎn)

主要是為了更明確的反映企業(yè)產(chǎn)生的損益,。

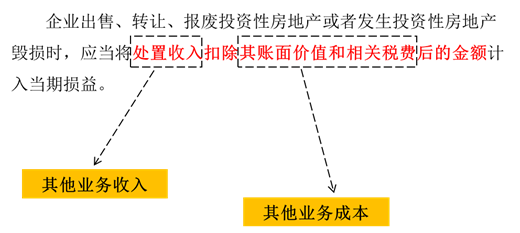

處置時(shí),,將公允價(jià)值變動(dòng)損益轉(zhuǎn)到其他業(yè)務(wù)成本,損益類科目一借一貸對(duì)損益是沒有影響,。

準(zhǔn)則這樣規(guī)定的目的主要有兩點(diǎn):

一是為了更好的核算投資性房地產(chǎn)產(chǎn)生的收益,,從整個(gè)業(yè)務(wù)過程來看,即從投資性房地產(chǎn)取得、后續(xù)計(jì)量,、處置整個(gè)過程來看,,只有把公允價(jià)值變動(dòng)損益轉(zhuǎn)入其他業(yè)務(wù)成本才真實(shí)反映了該項(xiàng)業(yè)務(wù)的損益;

二是因?yàn)楣蕛r(jià)值變動(dòng)損益是一個(gè)過渡性科目,,平時(shí)產(chǎn)生的公允價(jià)值變動(dòng)都是不確定的,,隨時(shí)都有增加或減少的可能。太不穩(wěn)定,,如果直接確認(rèn)收益,,容易造成報(bào)表的不真實(shí)。

但是在該項(xiàng)資產(chǎn)處置后,,這項(xiàng)資產(chǎn)產(chǎn)生的收益就已經(jīng)確定了,,所以這時(shí)將一直在過渡性科目“公允價(jià)值變動(dòng)損益”中核算的金額轉(zhuǎn)出,轉(zhuǎn)到其他業(yè)務(wù)成本中,,這時(shí)的金額才是真正實(shí)現(xiàn)的損益,。

“公允價(jià)值變動(dòng)損益”科目和“其他業(yè)務(wù)成本”科目都屬于損益類科目,期末余額都應(yīng)轉(zhuǎn)入“本年利潤”科目,,所以這筆結(jié)轉(zhuǎn)的分錄并不影響當(dāng)期損益,。

將其他綜合收益轉(zhuǎn)入其他業(yè)務(wù)成本主要也是為了體現(xiàn)真正的成本,所以將原來直接計(jì)入所有者權(quán)益的其他綜合收益在結(jié)轉(zhuǎn)到其他業(yè)務(wù)成本來確認(rèn),。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2024-09-24

-

2021-04-06

-

2020-08-28

-

2020-05-02

-

2020-05-02

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 甲公司持有一項(xiàng)投資性房地產(chǎn),該項(xiàng)投資性房地產(chǎn)于2×17年12月31日取得,,原價(jià)900萬元,,預(yù)計(jì)使用20年,預(yù)計(jì)凈殘值為0,,采用年限平均法計(jì)提折舊,。2×18年12月31日其公允價(jià)值為1380萬元,該項(xiàng)投資性房地產(chǎn)每月取得租金收入6萬元,,2×19年12月31日其公允價(jià)值為1385萬元,,甲公司對(duì)投資性房地產(chǎn)采用成本模式進(jìn)行后續(xù)計(jì)量。不考慮其他因素影響,,則該項(xiàng)投資性房地產(chǎn)對(duì)甲公司2×19年利潤總額的影響金

- 判斷題 某企業(yè)對(duì)投資性房地產(chǎn)采用成本模式進(jìn)行后續(xù)計(jì)量,。2×19年1月1日,該企業(yè)將一項(xiàng)投資性房地產(chǎn)轉(zhuǎn)換為自用房地產(chǎn)(固定資產(chǎn)),。該投資性房地產(chǎn)的賬面余額為2000萬元,,已提折舊為300萬元,已計(jì)提的減值準(zhǔn)備為100萬元,。該投資性房地產(chǎn)在轉(zhuǎn)換日的公允價(jià)值為1800萬元,。轉(zhuǎn)換日固定資產(chǎn)的賬面價(jià)值為( )萬元,。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)