選項(xiàng)D解釋及本題所有分錄詳解

選項(xiàng)D不懂,,請老師解答一下,,謝謝,!

另外請?jiān)敿?xì)寫一下本題的所有分錄,謝謝,!

問題來源:

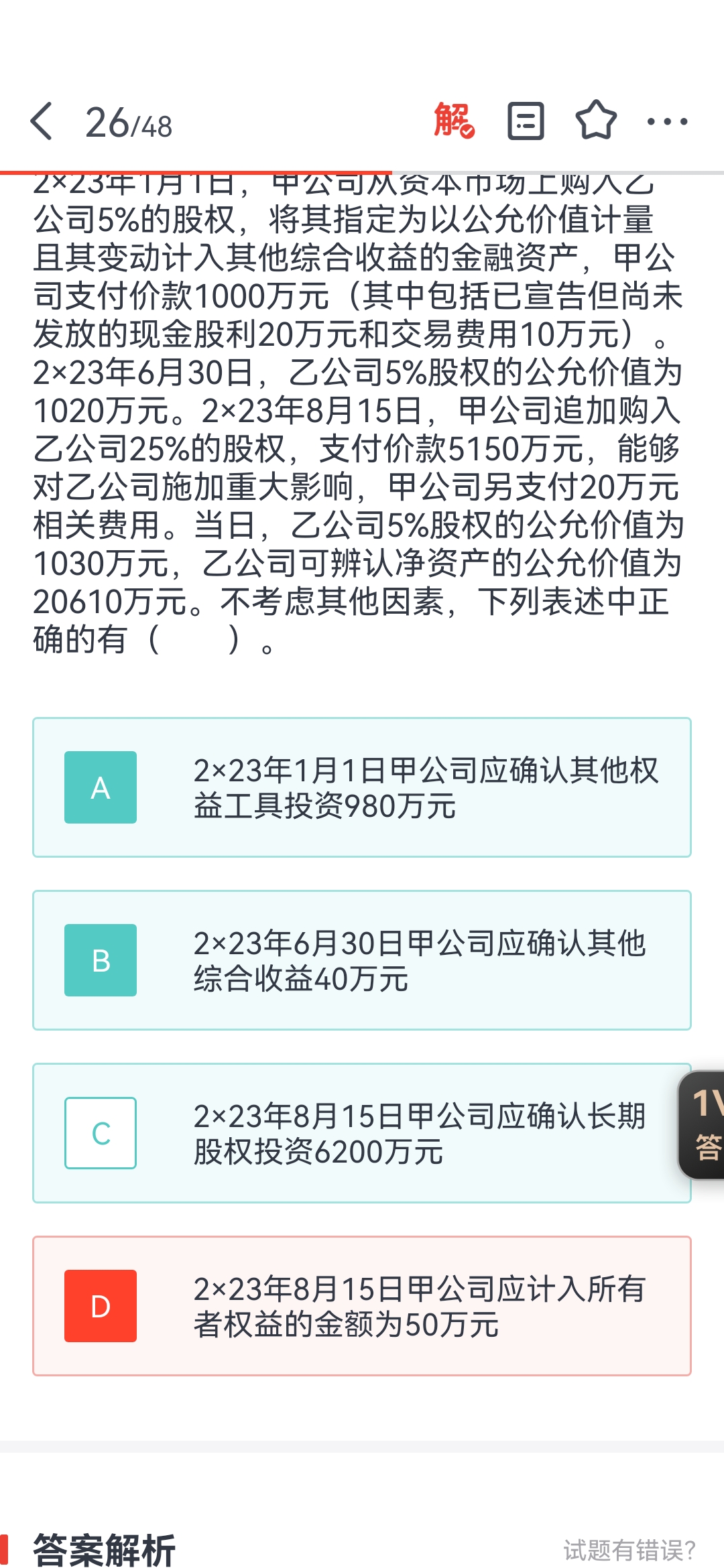

正確答案:A,B,C

答案分析:選項(xiàng)A,,支付價(jià)款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利20萬元應(yīng)確認(rèn)為應(yīng)收股利,,交易費(fèi)用10萬元應(yīng)計(jì)入其他權(quán)益工具投資成本,因此2×23年1月1日甲公司應(yīng)確認(rèn)其他權(quán)益工具投資=1000-20=980(萬元),;選項(xiàng)B,,2×23年6月30日甲公司應(yīng)確認(rèn)其他綜合收益=1020-980=40(萬元),;選項(xiàng)C,2×23年8月15日長期股權(quán)投資的初始投資成本=5150+1030+20=6200(萬元),,應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)的公允價(jià)值的份額=20610×(5%+25%)=6183(萬元),,應(yīng)按兩者之間較高者6200萬元作為長期股權(quán)投資的入賬價(jià)值;選項(xiàng)D,,2×23年8月15日甲公司應(yīng)計(jì)入所有者權(quán)益的金額=1030-1020=10(萬元),,持有期間確認(rèn)的其他綜合收益轉(zhuǎn)入留存收益不影響所有者權(quán)益總額。

孫老師

2024-08-11 09:57:10 708人瀏覽

D選項(xiàng)說的就是其他權(quán)益工具投資按照公允價(jià)值1030轉(zhuǎn)入長期股權(quán)投資,公允價(jià)值與賬面價(jià)值的差額10計(jì)入留存收益,,持有期間的其他綜合收益轉(zhuǎn)入留存收益,,都是所有者權(quán)益項(xiàng)目,不影響所有者權(quán)益總額,,所以只有公允價(jià)值與賬面價(jià)值的差額10計(jì)入留存收益,,增加所有者權(quán)益金額。

分錄:

借:其他權(quán)益工具投資——成本 980

應(yīng)收股利20

貸:銀行存款 1000

借:其他權(quán)益工具投資——公允價(jià)值變動(dòng)40

貸:其他綜合收益 40

借:長期股權(quán)投資——成本 5170

貸:銀行存款 5170

借:長期股權(quán)投資——投資成本 1030

貸:其他權(quán)益工具投資——成本 980

——公允價(jià)值變動(dòng)40

盈余公積1

利潤分配——未分配利潤9

借:其他綜合收益 40

貸:盈余公積4

利潤分配——未分配利潤36

相關(guān)答疑

-

2024-07-31

-

2024-07-11

-

2023-08-14

-

2023-07-18

-

2020-06-04

您可能感興趣的中級會(huì)計(jì)試題

中級會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)