投資性房地產(chǎn)轉(zhuǎn)換的其他綜合收益是什么,?

綜合題>第1題 第4小題>試題ID:2987665

為什么投資性房地產(chǎn)轉(zhuǎn)換的其他綜合收益不結(jié)轉(zhuǎn)至留存收益,?

問(wèn)題來(lái)源:

資料一:2×20年5月16日,,甲公司與乙公司的股東丙公司簽訂股權(quán)轉(zhuǎn)讓協(xié)議。該股權(quán)轉(zhuǎn)讓協(xié)議規(guī)定:甲公司以5400萬(wàn)元收購(gòu)丙公司持有的乙公司2000萬(wàn)股普通股,,占乙公司全部股份的20%,。收購(gòu)價(jià)款于協(xié)議生效后以銀行存款支付。該股權(quán)轉(zhuǎn)讓協(xié)議于2×20年6月15日分別經(jīng)各公司臨時(shí)股東大會(huì)審議通過(guò),,并依法報(bào)經(jīng)有關(guān)部門(mén)批準(zhǔn),,協(xié)議生效日期為2×20年6月30日。

資料二:2×20年7月1日,,甲公司以銀行存款5400萬(wàn)元支付股權(quán)轉(zhuǎn)讓款,另支付直接相關(guān)稅費(fèi)20萬(wàn)元,,并辦妥股權(quán)轉(zhuǎn)讓手續(xù),,從而對(duì)乙公司的財(cái)務(wù)和經(jīng)營(yíng)決策具有重大影響,采用權(quán)益法核算,。

資料三:2×20年7月1日,,乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為30000萬(wàn)元。除下表所列項(xiàng)目外,,乙公司其他可辨認(rèn)資產(chǎn),、負(fù)債的公允價(jià)值與賬面價(jià)值相等。

|

項(xiàng)目 |

賬面原價(jià)(萬(wàn)元) |

預(yù)計(jì)使用年限(年) |

已使用年限(年) |

已提折舊或攤銷(xiāo)(萬(wàn)元) |

公允價(jià)值(萬(wàn)元) |

預(yù)計(jì)凈殘值 |

折舊,、攤銷(xiāo)方法 |

|

存貨 |

800 |

|

|

|

1000 |

|

|

|

固定資產(chǎn) |

2100 |

15 |

5 |

700 |

1800 |

0 |

年限平均法 |

|

無(wú)形資產(chǎn) |

1200 |

10 |

2 |

240 |

1200 |

0 |

直線(xiàn)法 |

|

合計(jì) |

4100 |

|

|

940 |

4000 |

|

|

資料四:2×20年度乙公司實(shí)現(xiàn)凈利潤(rùn)1200萬(wàn)元,其中,,1月至6月實(shí)現(xiàn)凈利潤(rùn)600萬(wàn)元,;無(wú)其他所有者權(quán)益變動(dòng)。

資料五:2×21年3月10日,,乙公司股東大會(huì)通過(guò)決議,,宣告分配2×20年度現(xiàn)金股利1000萬(wàn)元。

資料六:2×21年3月25日,,甲公司收到乙公司分配的2×20年度現(xiàn)金股利并存入銀行,。

資料七:2×21年12月31日,,乙公司因投資性房地產(chǎn)轉(zhuǎn)換確認(rèn)其他綜合收益100萬(wàn)元,因接受控股股東捐贈(zèng)確認(rèn)資本公積80萬(wàn)元,;2×21年度,,乙公司發(fā)生凈虧損800萬(wàn)元;無(wú)其他所有者權(quán)益變動(dòng),。

資料八:2×21年12月31日,,甲公司判斷對(duì)乙公司的長(zhǎng)期股權(quán)投資發(fā)生減值,經(jīng)減值測(cè)試,,該項(xiàng)投資的預(yù)計(jì)可收回金額為5535萬(wàn)元,。

資料九:2×22年1月6日,甲公司將持有乙公司股份中的1000萬(wàn)股轉(zhuǎn)讓給其他企業(yè),,收到轉(zhuǎn)讓款2852萬(wàn)元存入銀行,,另支付交易費(fèi)用2萬(wàn)元。處置部分股份后甲公司對(duì)乙公司的持股比例降至10%,,對(duì)乙公司不再具有重大影響,,剩余部分投資劃分為交易性金融資產(chǎn),其公允價(jià)值為2852萬(wàn)元,。

資料十:

①甲公司與乙公司的會(huì)計(jì)期間及采用的會(huì)計(jì)政策相同,,不考慮所得稅等相關(guān)稅費(fèi)的影響。

②除上述交易或事項(xiàng)外,,甲公司和乙公司未發(fā)生導(dǎo)致其所有者權(quán)益變動(dòng)的其他交易或事項(xiàng),。

③在持有股權(quán)期間甲公司與乙公司未發(fā)生內(nèi)部交易。

④不考慮其他因素,。

要求:

借:長(zhǎng)期股權(quán)投資—投資成本 6000

貸:銀行存款 5420

營(yíng)業(yè)外收入 580

借:長(zhǎng)期股權(quán)投資—損益調(diào)整 89

貸:投資收益 89

貸:長(zhǎng)期股權(quán)投資—損益調(diào)整 200

借:銀行存款 200

貸:應(yīng)收股利 200

借:長(zhǎng)期股權(quán)投資—其他綜合收益

20(100×20%)

貸:其他綜合收益 20

借:長(zhǎng)期股權(quán)投資—其他權(quán)益變動(dòng)

16(80×20%)

貸:資本公積—其他資本公積 16

2×21年12月31日,,甲公司對(duì)乙公司長(zhǎng)期股權(quán)投資應(yīng)確認(rèn)的投資收益=[-800-(1000-800)×40%-(1800÷10-2100÷15)-(1200÷8-1200÷10)]×20%=-190(萬(wàn)元),即投資損失為190萬(wàn)元,。

借:投資收益 190

貸:長(zhǎng)期股權(quán)投資—損益調(diào)整 190

2×21年12月31日,,甲公司對(duì)乙公司長(zhǎng)期股權(quán)投資計(jì)提減值準(zhǔn)備前的賬面價(jià)值=5420+580+89-200+20+16-190=5735(萬(wàn)元),,可收回金額為5535萬(wàn)元,應(yīng)計(jì)提減值準(zhǔn)備金額=5735-5535=200(萬(wàn)元),。

借:資產(chǎn)減值損失 200

貸:長(zhǎng)期股權(quán)投資減值準(zhǔn)備 200

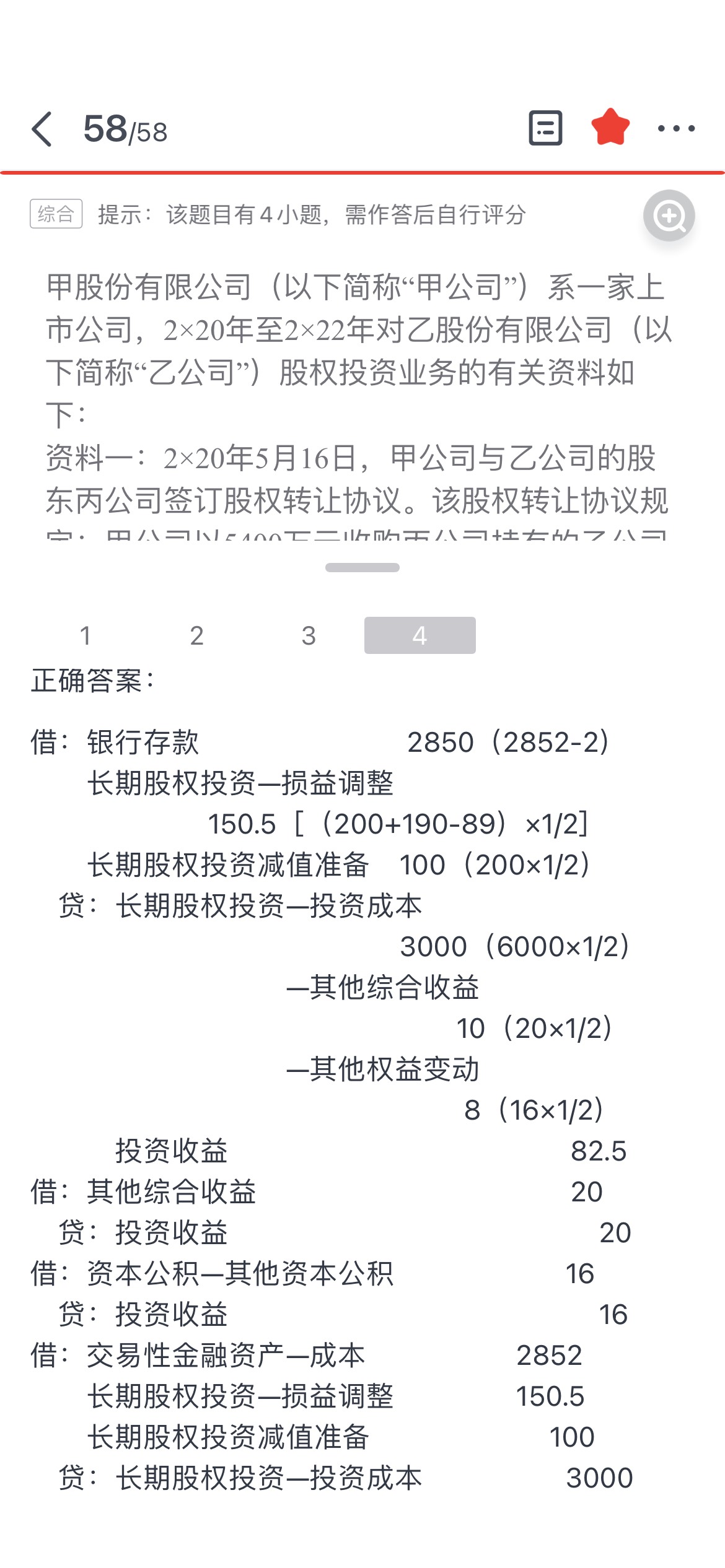

長(zhǎng)期股權(quán)投資—損益調(diào)整

150.5[(200+190-89)×1/2]

長(zhǎng)期股權(quán)投資減值準(zhǔn)備 100(200×1/2)

貸:長(zhǎng)期股權(quán)投資—投資成本

3000(6000×1/2)

—其他綜合收益

10(20×1/2)

—其他權(quán)益變動(dòng)

8(16×1/2)

投資收益 82.5

借:其他綜合收益 20

貸:投資收益 20

借:資本公積—其他資本公積 16

貸:投資收益 16

借:交易性金融資產(chǎn)—成本 2852

長(zhǎng)期股權(quán)投資—損益調(diào)整 150.5

長(zhǎng)期股權(quán)投資減值準(zhǔn)備 100

貸:長(zhǎng)期股權(quán)投資—投資成本 3000

—其他綜合收益 10

—其他權(quán)益變動(dòng) 8

投資收益 84.5

蘭老師

2023-06-14 17:34:52 2615人瀏覽

【答】以后會(huì)計(jì)期間不能重分類(lèi)進(jìn)損益的其他綜合收益項(xiàng)目,,主要包括:

重新計(jì)量設(shè)定受益計(jì)劃凈負(fù)債或凈資產(chǎn)導(dǎo)致的變動(dòng);

按照權(quán)益法核算因被投資單位重新計(jì)量設(shè)定受益計(jì)劃凈負(fù)債或凈資產(chǎn)變動(dòng)導(dǎo)致的權(quán)益變動(dòng),,投資企業(yè)按持股比例計(jì)算確認(rèn)的該部分其他綜合收益項(xiàng)目,;

在初始確認(rèn)時(shí),企業(yè)可以將非交易性權(quán)益工具指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn),,該指定一經(jīng)作出,,不得撤銷(xiāo),即當(dāng)該類(lèi)非交易性權(quán)益工具終止確認(rèn)時(shí)原計(jì)入其他綜合收益的公允價(jià)值變動(dòng)不得重分類(lèi)進(jìn)損益,。

只有以上幾項(xiàng)不能影響損益,,其余的都是可以影響損益的,而投資性房地產(chǎn)處置時(shí)影響其他業(yè)務(wù)成本,,因此其他綜合收益也轉(zhuǎn)入其他業(yè)務(wù)成本,。

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油!相關(guān)答疑

-

2024-08-29

-

2024-08-07

-

2022-04-21

-

2021-04-27

-

2020-06-19

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)