問(wèn)題來(lái)源:

【答案】(1)甲公司向乙公司銷(xiāo)售設(shè)備時(shí)的身份是主要責(zé)任人。

邵老師

2024-07-19 11:48:38 479人瀏覽

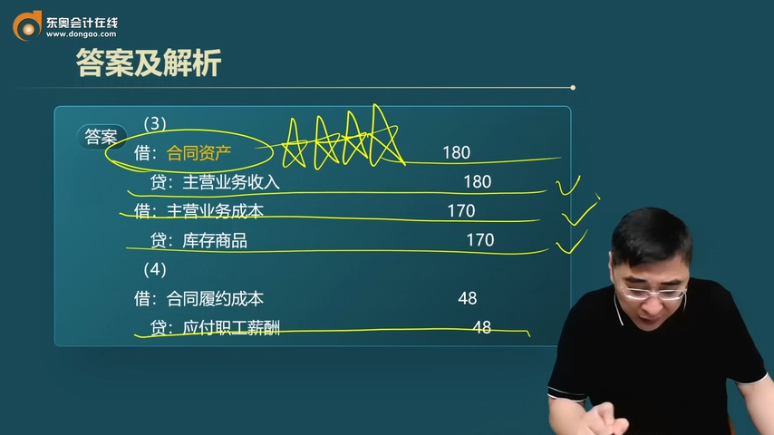

在解答您的問(wèn)題之前,,我們首先要理解“合同資產(chǎn)”和“合同履約成本”這兩個(gè)科目的含義,。

“合同資產(chǎn)”是指企業(yè)已向客戶(hù)轉(zhuǎn)讓商品或服務(wù)而有權(quán)收取對(duì)價(jià)的權(quán)利,,但這種權(quán)利還取決于時(shí)間流逝之外的其他因素,,如客戶(hù)驗(yàn)收等。在第三小題中,,甲公司已經(jīng)完成了設(shè)備的銷(xiāo)售并將設(shè)備運(yùn)抵乙公司,,因此有權(quán)收取對(duì)應(yīng)的款項(xiàng),但由于還需完成安裝服務(wù)后才能收取全部合同金額,,所以此時(shí)確認(rèn)的收入用“合同資產(chǎn)”來(lái)表示,。

而“合同履約成本”則是指企業(yè)在履行合同時(shí)發(fā)生的成本,。在第四小題中,甲公司為履行合同(即設(shè)備安裝)而發(fā)生了員工薪酬等費(fèi)用,,這些費(fèi)用是與履行合同直接相關(guān)的成本,,因此使用“合同履約成本”科目來(lái)記錄。

簡(jiǎn)而言之,,“合同資產(chǎn)”用于記錄因履行合同而產(chǎn)生的收款權(quán)利,,“合同履約成本”則用于記錄為履行合同而發(fā)生的實(shí)際成本。

相關(guān)答疑

-

2024-09-24

-

2024-07-19

-

2023-07-24

-

2023-07-22

-

2022-08-25

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)