預(yù)計(jì)退貨可以確認(rèn)為合同負(fù)債嗎,?

問(wèn)題來(lái)源:

【教材例10-28】甲公司是一家健身器材銷(xiāo)售公司,。2020年10月1日,甲公司向乙公司銷(xiāo)售5 000件健身器材,,單位銷(xiāo)售價(jià)格為500元,,單位成本為400元,,開(kāi)出的增值稅專用發(fā)票上注明的銷(xiāo)售價(jià)格為250萬(wàn)元,,增值稅為32.5萬(wàn)元。健身器材已經(jīng)發(fā)出,,但款項(xiàng)尚未收到,。根據(jù)協(xié)議約定,乙公司應(yīng)于2020年12月1日之前支付貨款,。在2021年3月31日之前有權(quán)退還健身器材,。甲公司根據(jù)過(guò)去的經(jīng)驗(yàn),,估計(jì)該批健身器材的退貨率約為20%。2020年12月31日,,甲公司對(duì)退貨率進(jìn)行了重新評(píng)估,,認(rèn)為只有10%的健身器材會(huì)被退回。

甲公司為增值稅一般納稅人,,健身器材發(fā)出時(shí)納稅義務(wù)已經(jīng)發(fā)生,,實(shí)際發(fā)生退回時(shí)取得稅務(wù)機(jī)關(guān)開(kāi)具的紅字增值稅專用發(fā)票。假定健身器材發(fā)出時(shí)控制權(quán)轉(zhuǎn)移給乙公司,。甲公司的賬務(wù)處理如下:

(1)2020年10月1日發(fā)出健身器材,。

借:應(yīng)收賬款 2 825 000

貸:主營(yíng)業(yè)務(wù)收入 (4 000件×500)2 000 000

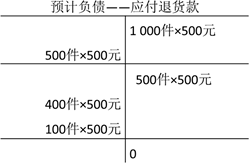

預(yù)計(jì)負(fù)債——應(yīng)付退貨款 (1 000件×500)500 000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額) 325 000

借:主營(yíng)業(yè)務(wù)成本 (4 000件×400)1 600 000

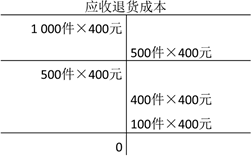

應(yīng)收退貨成本 (1 000件×400)400 000

貸:庫(kù)存商品 2 000 000

(2)2020年12月1日前收到貨款,。

借:銀行存款 2 825 000

貸:應(yīng)收賬款 2 825 000

(3)2020年12月31日,,甲公司對(duì)退貨率進(jìn)行重新評(píng)估。

借:預(yù)計(jì)負(fù)債——應(yīng)付退貨款 (500件×500)250 000

貸:主營(yíng)業(yè)務(wù)收入 250 000

借:主營(yíng)業(yè)務(wù)成本 200 000

貸:應(yīng)收退貨成本 (500件×400)200 000

(4)2021年3月31日發(fā)生銷(xiāo)售退回,,實(shí)際退貨量為400件,,退貨款項(xiàng)已經(jīng)支付。

①退回400件的會(huì)計(jì)處理

借:預(yù)計(jì)負(fù)債——應(yīng)付退貨款 (400件×500)200 000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額) 26 000

貸:銀行存款 226 000

借:庫(kù)存商品 160 000

貸:應(yīng)收退貨成本 (400件×400)160 000

②銷(xiāo)售100件的會(huì)計(jì)處理

借:預(yù)計(jì)負(fù)債——應(yīng)付退貨款 ?。?span>100件×500)50 000

貸:主營(yíng)業(yè)務(wù)收入 50 000

借:主營(yíng)業(yè)務(wù)成本 40 000

貸:應(yīng)收退貨成本 (100件×400)40 000

【板書(shū)】

喬老師

2022-08-26 15:59:11 2166人瀏覽

不可以的,同學(xué),,是預(yù)計(jì)負(fù)債,。

合同負(fù)債,是指企業(yè)已收或應(yīng)收客戶對(duì)價(jià)而應(yīng)向客戶轉(zhuǎn)讓商品的義務(wù),。即企業(yè)在向客戶轉(zhuǎn)讓商品之前,如果客戶已經(jīng)支付了合同對(duì)價(jià)或企業(yè)已經(jīng)取得了無(wú)條件收取合同對(duì)價(jià)的權(quán)利,,則企業(yè)應(yīng)當(dāng)在客戶實(shí)際支付款項(xiàng)與到期應(yīng)支付款項(xiàng)孰早時(shí)點(diǎn),,將該已收或應(yīng)收的款項(xiàng)列示為合同負(fù)債。主要存在于銷(xiāo)售激勵(lì),、客戶獎(jiǎng)勵(lì)積分,、未來(lái)購(gòu)買(mǎi)商品的折扣券以及合同續(xù)約選擇權(quán)等附有客戶額外購(gòu)買(mǎi)選擇權(quán)的銷(xiāo)售中。例如如獎(jiǎng)勵(lì)積分銷(xiāo)售,,在積分沒(méi)有兌換之前,,應(yīng)將積分對(duì)應(yīng)的交易價(jià)格作為合同負(fù)債。例如一項(xiàng)合同中有兩項(xiàng)履約義務(wù),,一項(xiàng)已經(jīng)執(zhí)行,,另一項(xiàng)還未執(zhí)行,但款項(xiàng)已經(jīng)收取,,是確認(rèn)未執(zhí)行這部分的合同負(fù)債,。

預(yù)計(jì)負(fù)債屬于或有事項(xiàng)準(zhǔn)則規(guī)范的內(nèi)容,,比如免費(fèi)三包服務(wù)等法定義務(wù),企業(yè)只負(fù)有對(duì)自己銷(xiāo)售產(chǎn)品因質(zhì)量問(wèn)題提供的保修,,使用預(yù)計(jì)負(fù)債,。也就是說(shuō)當(dāng)維修不構(gòu)成合同單項(xiàng)履約義務(wù)時(shí),只是法定的免費(fèi)服務(wù),,用預(yù)計(jì)負(fù)債,。

像本題附有銷(xiāo)售退貨條件的銷(xiāo)售,未來(lái)可能退貨也可能不退貨,,具有不確定性,,是或有事項(xiàng),用預(yù)計(jì)負(fù)債核算預(yù)計(jì)退貨部分,。

相關(guān)答疑

-

2023-08-24

-

2023-07-21

-

2023-05-26

-

2021-05-29

-

2020-04-28

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)