合同負(fù)債和預(yù)計負(fù)債區(qū)別詳解

合同負(fù)債和預(yù)計負(fù)債區(qū)別是什么,

啥時候改用合同負(fù)債或者預(yù)計負(fù)債呢

問題來源:

第二節(jié) 收入的確認(rèn)和計量

案例引入:

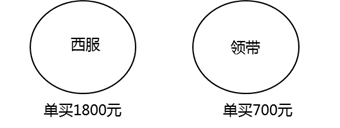

2000元買西服,,送領(lǐng)帶

思考:西服和領(lǐng)帶,賣家分別確認(rèn)多少收入呢,?

第1步,,識別合同:這是一個合同,明確了雙方的權(quán)利,、義務(wù)和支付條款等,。

第2步,識別合同中的單項履約義務(wù):西服,、領(lǐng)帶,。

第3步,確定交易價格:2000元,。

第4步,,將交易價格分?jǐn)傊粮鲉雾椔募s義務(wù):

西服應(yīng)分?jǐn)偟慕灰變r格=2000×1800÷(1800+700)=1440(元)

領(lǐng)帶應(yīng)分?jǐn)偟慕灰變r格=2000×700÷(1800+700)=560(元)

第5步,履行各單項履約義務(wù)時確認(rèn)收入:

西服應(yīng)確認(rèn)的收入為1440元,,領(lǐng)帶應(yīng)確認(rèn)的收入為560元,。

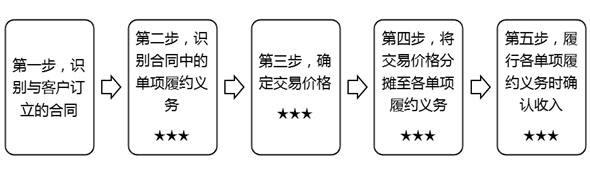

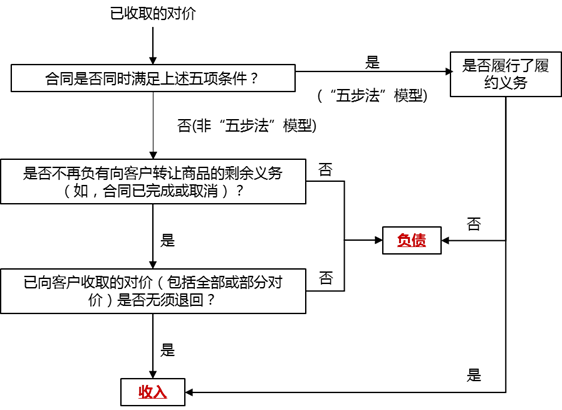

根據(jù)《企業(yè)會計準(zhǔn)則第14號——收入》(2018),收入確認(rèn)和計量大致分為五步(“五步法”模型):

【提示】第一步,、第二步和第五步主要與收入的確認(rèn)有關(guān),,第三步和第四步主要與收入的計量有關(guān)。

需要說明的是,,一般而言,,確認(rèn)和計量任何一項合同收入應(yīng)考慮全部的五個步驟。但履行某些合同義務(wù)確認(rèn)收入不一定都經(jīng)過五個步驟,,如企業(yè)按照第二步確定某項合同僅為單項履約義務(wù)時,,可以從第三步直接進入第五步確認(rèn)收入,不需要第四步(分?jǐn)偨灰變r格),。

【考點1】識別與客戶訂立的合同(★★)

(一)合同識別

1.合同的定義

合同,,是指雙方或多方之間訂立有法律約束力的權(quán)利義務(wù)的協(xié)議,。合同有書面形式、口頭形式以及其他形式(如隱含于商業(yè)慣例或企業(yè)以往的習(xí)慣做法中等),。

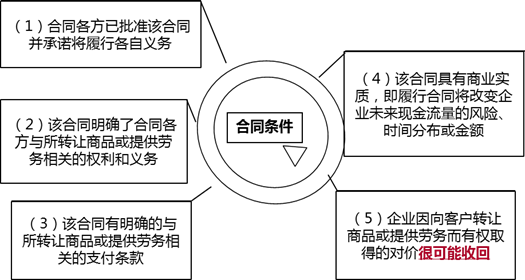

2.合同存在的五項條件

當(dāng)企業(yè)與客戶之間的合同同時滿足下列五項條件的,,企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù),即在客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入(即用“五步法”模型):

對價很可能無法收回時(即合同條件5不滿足時),,應(yīng)當(dāng)判斷其原因是由于客戶的信用風(fēng)險(支付對價的能力和意圖)還是企業(yè)向客戶提供了價格折讓所致,。后者應(yīng)當(dāng)在第3步確定交易價格時進行考慮(即可以用五步法)。

【思考】什么負(fù)債呢,?

【回答】若負(fù)有向客戶轉(zhuǎn)讓商品的剩余義務(wù),,則應(yīng)確認(rèn)合同負(fù)債。企業(yè)在向客戶轉(zhuǎn)讓商品之前,,按照已收或應(yīng)收的金額:

借:銀行存款,、應(yīng)收賬款等

貸:合同負(fù)債

企業(yè)向客戶轉(zhuǎn)讓相關(guān)商品時(即履行合同履約義務(wù)時):

借:合同負(fù)債

貸:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

牛老師

2021-05-29 11:08:33 5361人瀏覽

預(yù)計負(fù)債:屬通常與或有事項相關(guān),,企業(yè)由對外提供擔(dān)保、未決訴訟,、重組義務(wù)產(chǎn)生的預(yù)計負(fù)債,,應(yīng)按確定的金額,借記“營業(yè)外支出”等科目,,貸記本科目,。由產(chǎn)品質(zhì)量保證產(chǎn)生的預(yù)計負(fù)債,應(yīng)按確定的金額,,借記“銷售費用”科目,,貸記本科目。銷售退回(可以估計退貨率),、未決訴訟,、重組義務(wù)。對于附有銷售退回條款的銷售,,可以估計退貨率的,,企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時,,按照因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對價金額(即不包含預(yù)期因銷售退回將退還的金額)確認(rèn)收入,,按照預(yù)期因銷售退回將退還的金額確認(rèn)負(fù)債(預(yù)計負(fù)債)。

合同負(fù)債,,是指企業(yè)已收或應(yīng)收客戶對價而應(yīng)向客戶轉(zhuǎn)讓商品的義務(wù),。如企業(yè)在轉(zhuǎn)讓承諾的商品之前已收取的款項。---合同負(fù)債與收入確認(rèn)有關(guān),,收了錢,,但是沒有交付商品等,,合同負(fù)債就是存在進一步交付義務(wù)的情況,比如客戶沒有使用的積分對應(yīng)的金額,。

相關(guān)答疑

-

2023-08-24

-

2023-07-21

-

2023-05-26

-

2020-08-14

-

2020-08-08

您可能感興趣的中級會計試題

- 單選題 甲公司為增值稅一般納稅人,,銷售商品適用的增值稅稅率為13%,。2×17年1月1日,甲公司發(fā)出一批實際成本為120萬元的原材料,,委托乙公司加工應(yīng)稅消費品,,收回后用于連續(xù)生產(chǎn)非應(yīng)稅消費品。2×17年5月30日,,甲公司收回乙公司加工的應(yīng)稅消費品并驗收入庫,。甲公司根據(jù)乙公司開具的增值稅專用發(fā)票向乙公司支付加工費6萬元、增值稅0.78萬元,,另支付消費稅14萬元,。假定不考慮其他因素,甲公司收回該批應(yīng)稅消費品的入

- 單選題 甲公司為增值稅一般納稅人,,銷售和購買商品適用的增值稅稅率為13%,。2×17年11月20日,從外地購入原材料50噸,,收到增值稅專用發(fā)票上注明的售價為每噸1000元,,購買價款共為50000元,增值稅稅額為6500元,,運輸途中另發(fā)生運輸費2500元,,取得的運輸業(yè)增值稅專用發(fā)票中注明的進項稅額為225元,裝卸費1000元,,保險費1000元,。運輸途中發(fā)生2%的損耗,經(jīng)查明是合理損耗,,則該原材料的入賬價值為(

- 單選題 海量免費題庫 點擊進入>>

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號