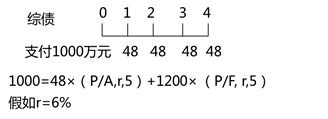

綜債公允價(jià)值變動(dòng)為何要用丁字賬核算?

為什么綜債的公允價(jià)值變動(dòng)要用丁字賬核算,,而不像損股那樣直接與上一年比較就可以,?

問題來源:

3.以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的會(huì)計(jì)處理(債權(quán)性投資,、股權(quán)性投資)

|

明細(xì)科目 |

債權(quán)性投資 |

其他債權(quán)投資——成本 ——利息調(diào)整 ——應(yīng)計(jì)利息 ——公允價(jià)值變動(dòng) |

|

||

|

股權(quán)性投資 |

其他權(quán)益工具投資——成本 ——公允價(jià)值變動(dòng) |

|

|||

|

初始計(jì)量 |

總原則: ①按公允價(jià)值和交易費(fèi)用之和作為初始入賬金額,; ②已到付息期但尚未領(lǐng)取的利息或已宣告發(fā)放但尚未領(lǐng)取的現(xiàn)金股利單獨(dú)確認(rèn)為應(yīng)收項(xiàng)目 |

||||

|

債權(quán)性投資 |

借:其他債權(quán)投資——成本(面值) 應(yīng)收利息/其他債權(quán)投資——應(yīng)計(jì)利息 貸:銀行存款等 其他債權(quán)投資——利息調(diào)整(可借可貸) |

||||

|

股權(quán)性投資 |

借:其他權(quán)益工具投資——成本 (公允價(jià)值與交易費(fèi)用之和) 應(yīng)收股利 貸:銀行存款等 |

||||

|

后續(xù)計(jì)量 |

總原則:資產(chǎn)負(fù)債表日按公允價(jià)值計(jì)量,,公允價(jià)值的變動(dòng)計(jì)入其他綜合收益 |

||||

|

債權(quán)性投資 |

與“債權(quán)投資”核算原理相同 借:應(yīng)收利息/其他債權(quán)投資——應(yīng)計(jì)利息(雙面) 其他債權(quán)投資——利息調(diào)整(可借可貸) 貸:投資收益【期初攤余成本(賬面余額)×實(shí)際利率】 |

||||

|

①升值 借:其他債權(quán)投資——公允價(jià)值變動(dòng) 貸:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) |

|||||

|

②貶值 a.正常情況 借:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) 貸:其他債權(quán)投資——公允價(jià)值變動(dòng) b.發(fā)生減值 借:信用減值損失 貸:其他綜合收益——信用減值準(zhǔn)備 |

|||||

|

股權(quán)性投資 |

與“交易性金融資產(chǎn)”核算原理相同 ①升值 借:其他權(quán)益工具投資——公允價(jià)值變動(dòng) 貸:其他綜合收益——其他權(quán)益工具投資公允價(jià)值變動(dòng) |

||||

|

②貶值 借:其他綜合收益——其他權(quán)益工具投資公允價(jià)值變動(dòng) 貸:其他權(quán)益工具投資——公允價(jià)值變動(dòng) 注:不計(jì)提減值,。 |

|||||

|

③持有期間被投資單位宣告發(fā)放現(xiàn)金股利 借:應(yīng)收股利 貸:投資收益 |

|||||

|

處置時(shí) |

債權(quán)性投資 |

總原則: ①出售所得的價(jià)款與其賬面價(jià)值的差額計(jì)入當(dāng)期損益; ②將原直接計(jì)入其他綜合收益的公允價(jià)值變動(dòng)的累計(jì)額轉(zhuǎn)出,,計(jì)入當(dāng)期損益,。 借:銀行存款 貸:其他債權(quán)投資——成本 ——利息調(diào)整(可借可貸) ——應(yīng)計(jì)利息 ——公允價(jià)值變動(dòng)(可借可貸) 投資收益(可借可貸) |

|||

|

同時(shí):(★★) 借:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng)(或貸方) ——信用減值準(zhǔn)備 貸:投資收益(或借方) |

|||||

|

股權(quán)性投資 |

總原則: ①出售所得的價(jià)款與其賬面價(jià)值的差額計(jì)入留存收益; ②將原直接計(jì)入其他綜合收益的公允價(jià)值變動(dòng)的累計(jì)額轉(zhuǎn)出,,計(jì)入留存收益,。 借:銀行存款 貸:其他權(quán)益工具投資——成本 ——公允價(jià)值變動(dòng)(可借可貸) 盈余公積(可借可貸) 利潤分配——未分配利潤(可借可貸) |

||||

|

同時(shí):(★★) 借:其他綜合收益——其他權(quán)益工具投資公允價(jià)值變動(dòng) 貸:盈余公積 利潤分配——未分配利潤 或反之 |

|||||

【手寫板】

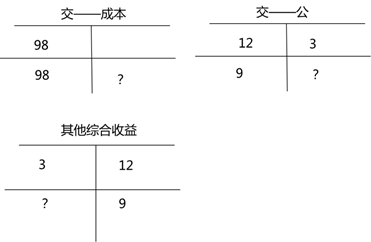

綜(股)1.1買入

借:其他權(quán)益工具投資——成本 98

應(yīng)收股利 5

貸:銀行存款 103

1.31公允價(jià)110萬元

借:其他債權(quán)投資——公允價(jià)值變動(dòng) 12

貸:其他綜合收益 12

2.28公允價(jià)107萬元

借:其他綜合收益 3

貸:其他權(quán)益工具投資——公允價(jià)值變動(dòng) 3

處置時(shí)

借:銀行存款 130

貸:其他權(quán)益工具投資——成本 98

——公允價(jià)值變動(dòng) 9

盈余公積 2.3

利潤分配——未分配利潤 20.7

同時(shí):

借:其他綜合收益 9

貸:盈余公積 0.9

利潤分配——未分配利潤 8.1

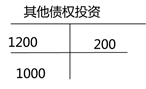

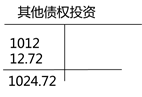

綜(債)買入

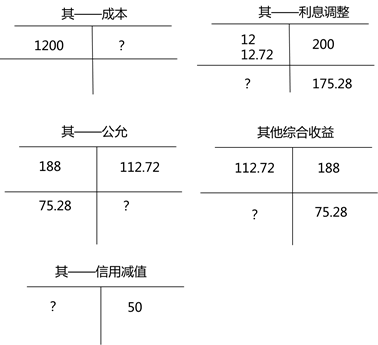

借:其他債權(quán)投資——成本(面值) 1200

貸:銀行存款等 1000

其他債權(quán)投資——利息調(diào)整 200

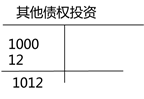

2019.12.31

借:應(yīng)收利息 48

其他債權(quán)投資——利息調(diào)整 12

貸:投資收益 60

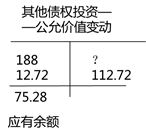

2019.12.31公允價(jià)值1200

借:其他債權(quán)投資——公允價(jià)值變動(dòng) 188

貸:其他綜合收益 188

2020.12.31

借:應(yīng)收利息 48

其他債權(quán)投資——利息調(diào)整 12.72

貸:投資收益 60.72

2020.12.31公允價(jià)值1100,丁字賬余額1024.72,,升值75.28,。

借:其他綜合收益 112.72

貸:其他債權(quán)投資——公允價(jià)值變動(dòng) 112.72

減值

借:信用減值損失 50

貸:其他綜合收益——信用減值準(zhǔn)備 50

處置

借:銀行存款 2000

其他債權(quán)投資——利息調(diào)整 175.28

貸:其他債權(quán)投資——成本 1200

——公允價(jià)值變動(dòng) 75.28

投資收益 900

借:其他綜合收益 75.28

其他綜合收益——信用減值準(zhǔn)備 50

貸:投資收益 125.28

處置時(shí)對(duì)營業(yè)利潤的影響金額=900+125.28=1025.28(萬元)。

盛老師

2021-04-08 06:11:43 3380人瀏覽

尊敬的學(xué)員,,您好:

因?yàn)榫C債持有期間確認(rèn)投資收益時(shí)會(huì)攤銷其他債權(quán)投資-利息調(diào)整,,因此確認(rèn)公允價(jià)值變動(dòng)前的賬面價(jià)值不是上一年年末的公允價(jià)值,,不能直接與上一年比較計(jì)算,而是先計(jì)算累計(jì)的公允價(jià)值變動(dòng)=期末市價(jià)-期末賬面余額,,再減去之前確認(rèn)的公允價(jià)值變動(dòng)來計(jì)算本年應(yīng)確認(rèn)的部分,。

若是損股(交易性金融資產(chǎn)),確認(rèn)公允價(jià)值變動(dòng)金額時(shí),, 直接和上期末市價(jià)比較,,就是當(dāng)期變動(dòng)金額。

每天努力,,就會(huì)看到不一樣的自己,,加油!

相關(guān)答疑

-

2024-09-24

-

2023-07-14

-

以公允價(jià)值變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)計(jì)提減值

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的會(huì)計(jì)處理

2023-06-20

-

老師,,請(qǐng)總結(jié)一下全書中每個(gè)章節(jié),, 1一經(jīng)作出不得變更 2一經(jīng)作出不得隨意變更 3一經(jīng)作出不得撤銷

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的會(huì)計(jì)處理

2021-06-02

-

在綜債中,,公允價(jià)值不影響計(jì)算利息的賬面價(jià)值,,那么減值是否影響綜債的賬面價(jià)值,,計(jì)算利息的時(shí)候應(yīng)該怎么算

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的會(huì)計(jì)處理

2021-05-30

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 甲公司為增值稅一般納稅人,銷售商品適用的增值稅稅率為13%,。2×17年1月1日,,甲公司發(fā)出一批實(shí)際成本為120萬元的原材料,委托乙公司加工應(yīng)稅消費(fèi)品,,收回后用于連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品。2×17年5月30日,,甲公司收回乙公司加工的應(yīng)稅消費(fèi)品并驗(yàn)收入庫,。甲公司根據(jù)乙公司開具的增值稅專用發(fā)票向乙公司支付加工費(fèi)6萬元、增值稅0.78萬元,,另支付消費(fèi)稅14萬元,。假定不考慮其他因素,,甲公司收回該批應(yīng)稅消費(fèi)品的入

- 單選題 甲公司為增值稅一般納稅人,,銷售和購買商品適用的增值稅稅率為13%,。2×17年11月20日,從外地購入原材料50噸,,收到增值稅專用發(fā)票上注明的售價(jià)為每噸1000元,,購買價(jià)款共為50000元,增值稅稅額為6500元,,運(yùn)輸途中另發(fā)生運(yùn)輸費(fèi)2500元,,取得的運(yùn)輸業(yè)增值稅專用發(fā)票中注明的進(jìn)項(xiàng)稅額為225元,裝卸費(fèi)1000元,,保險(xiǎn)費(fèi)1000元,。運(yùn)輸途中發(fā)生2%的損耗,經(jīng)查明是合理損耗,,則該原材料的入賬價(jià)值為(

- 單選題 海量免費(fèi)題庫 點(diǎn)擊進(jìn)入>>

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)