匯算清繳前后與是否支付賠償款的各種情況總結(jié)

1,,若判決發(fā)生在清繳之后,已經(jīng)支付賠償款,,分錄怎么做,? 2,,若判決發(fā)生在清繳之后,,未支付賠償款,,分錄怎么做,? 3,,若判決發(fā)生在清繳之前,已經(jīng)支付賠償款,,分錄怎么做,? 4,若判決發(fā)生在清繳之前,,未支付賠償款,,分錄怎么做? 麻煩老師把這幾種情況分別寫一下分錄

問題來源:

甲公司為上市公司,,適用的所得稅稅率為25%,按凈利潤的10%提取盈余公積,。甲公司2018年財務(wù)報告批準報出前發(fā)生的有關(guān)業(yè)務(wù)資料如下:

(1)2018年12月1日,,甲公司因合同違約被乙公司告上法庭,,要求甲公司賠償違約金1000萬元。至2018年12月31日,,該項訴訟尚未判決,,甲公司經(jīng)咨詢法律顧問后,認為很可能賠償?shù)慕痤~為800萬元,。

2018年12月31日,,甲公司對該項未決訴訟事項確認預(yù)計負債和營業(yè)外支出800萬元,并確認了相應(yīng)的遞延所得稅資產(chǎn)和所得稅費用200萬元,。

(2)2019年3月5日,,經(jīng)法院判決,甲公司應(yīng)賠償乙公司違約金700萬元,。甲,、乙公司均不再上訴。

其他相關(guān)資料:甲公司所得稅匯算清繳日為2019年2月28日,;2018年年度財務(wù)報告批準報出日為2019年3月31日,;未來期間能夠取得足夠的應(yīng)納稅所得額用以抵扣可抵扣暫時性差異;不考慮其他因素,。

要求:

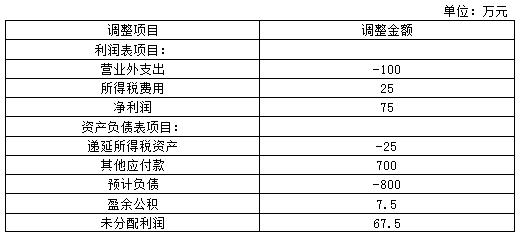

(1)根據(jù)法院判決結(jié)果,,編制甲公司調(diào)整2018年度財務(wù)報表相關(guān)項目的會計分錄。

①記錄應(yīng)支付的賠款,,并調(diào)整遞延所得稅資產(chǎn)

借:預(yù)計負債 800

貸:其他應(yīng)付款 700

以前年度損益調(diào)整—營業(yè)外支出 100

借:以前年度損益調(diào)整—所得稅費用 25

貸:遞延所得稅資產(chǎn) 25

②將“以前年度損益調(diào)整”科目余額轉(zhuǎn)入利潤分配—未分配利潤

借:以前年度損益調(diào)整 75

貸:利潤分配—未分配利潤 75

③調(diào)整盈余公積

借:利潤分配—未分配利潤 7.5

貸:盈余公積 7.5

王老師

2019-09-04 10:53:38 2850人瀏覽

舉例說明,假設(shè)預(yù)計負債是100萬,,實際判決結(jié)果是120萬,,所得稅稅率25%

1,若判決發(fā)生在清繳之后,,已經(jīng)支付賠償款,,分錄怎么做?

【答】

借:預(yù)計負債100

以前年度損益調(diào)整——營業(yè)外支出20

貸:其他應(yīng)付款120

借:遞延所得稅資產(chǎn)5【實際賠償金額與預(yù)計金額的差額為基礎(chǔ)計算】

貸: 以前年度損益調(diào)整——所得稅費用5

借:其他應(yīng)付款120

貸:銀行存款120

2,,若判決發(fā)生在清繳之后,,未支付賠償款,分錄怎么做,?

【答】

借:預(yù)計負債100

以前年度損益調(diào)整——營業(yè)外支出20

貸:其他應(yīng)付款120

借:遞延所得稅資產(chǎn)5【實際賠償金額與預(yù)計金額的差額為基礎(chǔ)計算】

貸: 以前年度損益調(diào)整——所得稅費用5

3,,若判決發(fā)生在清繳之前,已經(jīng)支付賠償款,,分錄怎么做,?

【答】

借:預(yù)計負債100

以前年度損益調(diào)整——營業(yè)外支出20

貸:其他應(yīng)付款120

借:應(yīng)交稅費——應(yīng)交所得稅30【實際賠償金額為基礎(chǔ)計算】

貸: 以前年度損益調(diào)整——所得稅費用30

借:以前年度損益調(diào)整——所得稅費用25

貸:遞延所得稅資產(chǎn)25

借:其他應(yīng)付款120

貸:銀行存款120

4,,若判決發(fā)生在清繳之前,未支付賠償款,,分錄怎么做,? 麻煩老師把這幾種情況分別寫一下分錄

【答】

借:預(yù)計負債100

以前年度損益調(diào)整——營業(yè)外支出20

貸:其他應(yīng)付款120

借:遞延所得稅資產(chǎn)5【實際賠償金額與預(yù)計金額的差額為基礎(chǔ)計算】

貸: 以前年度損益調(diào)整——所得稅費用5

相關(guān)答疑

-

2025-03-01

-

2025-02-26

-

2024-09-24

-

2024-09-06

-

2024-09-06

您可能感興趣的中級會計試題

- 多選題 菁華公司為房地產(chǎn)開發(fā)企業(yè),,2×17年6月30日決定將原本用于出租的房地產(chǎn)重新開發(fā)用于對外銷售,2×17年7月1日董事會作出書面決議表明將其重新開發(fā),。轉(zhuǎn)換日,投資性房地產(chǎn)賬面價值4000萬元(其中成本3700萬元,,公允價值變動收益300萬元),,公允價值為4500萬元。假設(shè)菁華公司對投資性房地產(chǎn)采用公允價值模式進行后續(xù)計量,,不考慮其他因素的影響,,則下列說法正確的有( ),。

- 多選題 處置采用公允價值模式計量的投資性房地產(chǎn)時,,下列說法不正確的有( ),。

- 多選題 海量免費題庫 點擊進入>>

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號