問題來源:

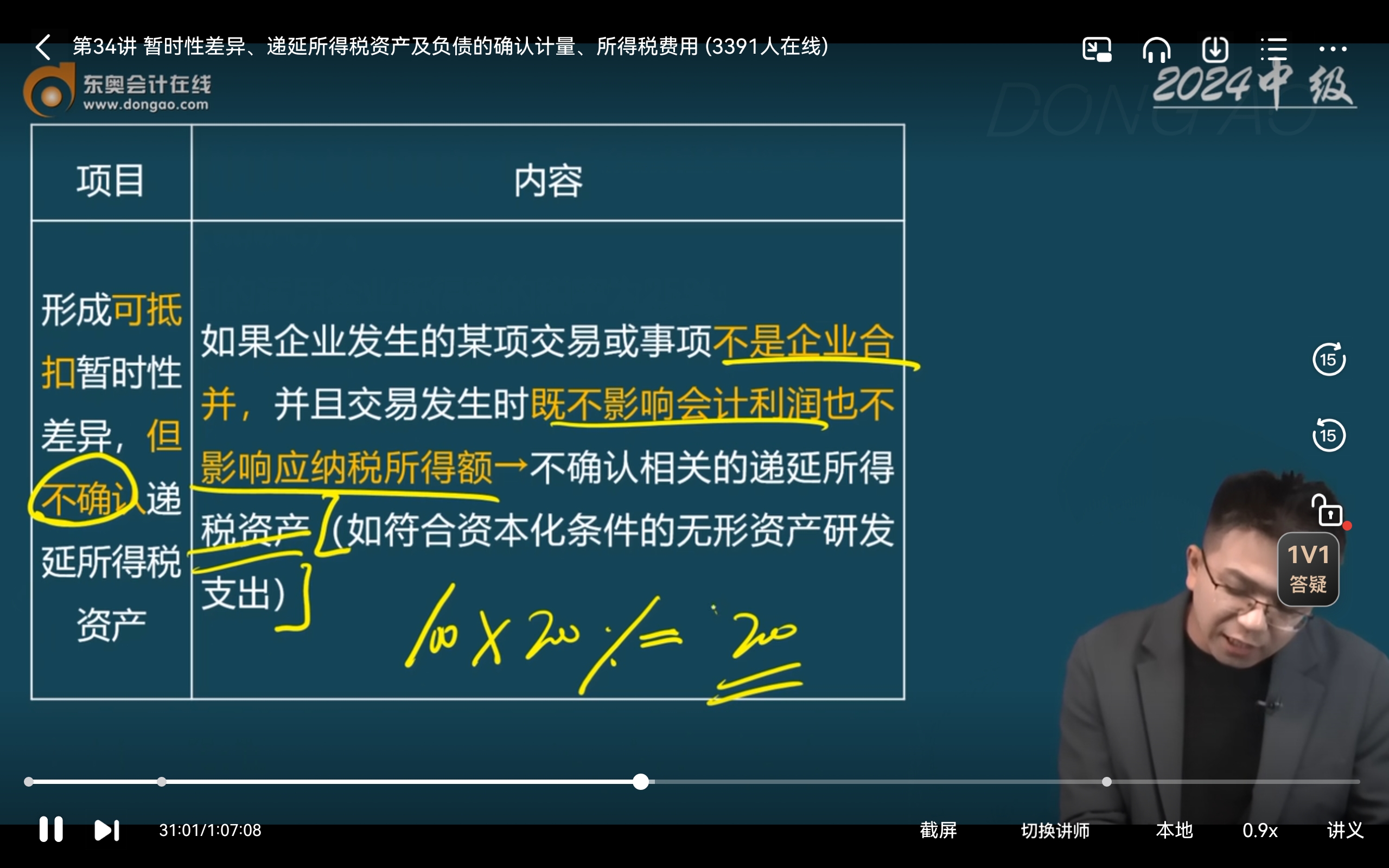

項(xiàng)目 | 內(nèi)容 |

形成可抵扣暫時(shí)性差異,,但不確認(rèn)遞延所得稅資產(chǎn) | 如果企業(yè)發(fā)生的某項(xiàng)交易或事項(xiàng)不是企業(yè)合并,,并且交易發(fā)生時(shí)既不影響會(huì)計(jì)利潤(rùn)也不影響應(yīng)納稅所得額→不確認(rèn)相關(guān)的遞延所得稅資產(chǎn)(如符合資本化條件的無形資產(chǎn)研發(fā)支出) |

查看完整問題

鐘老師

2024-08-30 10:50:46 571人瀏覽

尊敬的學(xué)員,,您好:

就是額外的抵扣,,所以叫做加計(jì)。

比如企業(yè)發(fā)生研發(fā)的費(fèi)用化支出200,,正常計(jì)入管理費(fèi)用抵扣了200,,然后稅法允許額外加計(jì)100%抵扣,就是稅法允許額外再多抵200,,在計(jì)算應(yīng)納稅所得額時(shí)再多減一個(gè)200,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!有幫助(4)

答案有問題?

相關(guān)答疑

-

2024-09-24

-

2024-09-06

-

2024-08-29

-

2024-08-24

-

2024-08-02

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)