問題來源:

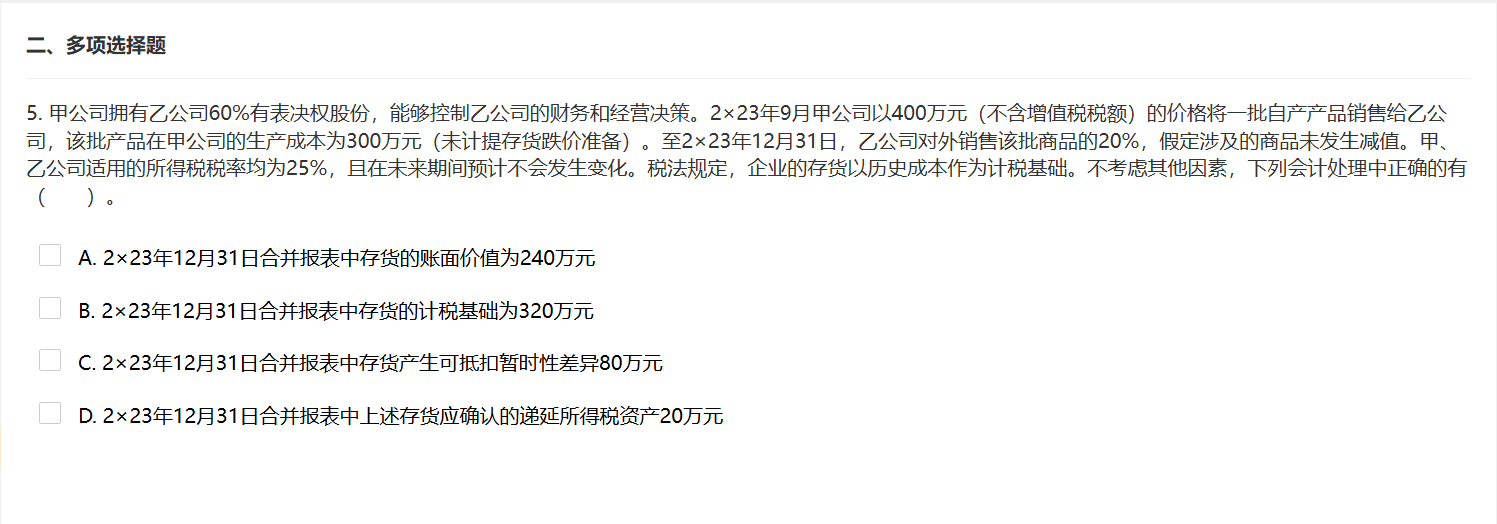

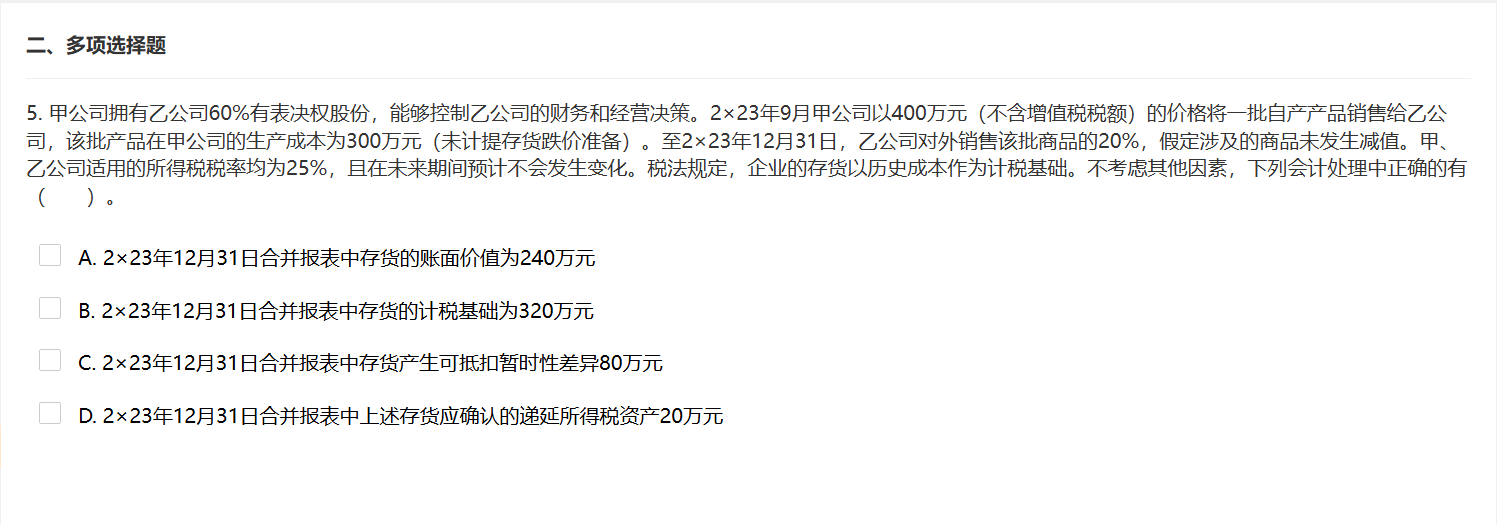

甲公司擁有乙公司60%有表決權(quán)股份,,能夠控制乙公司的財務(wù)和經(jīng)營決策,。2×23年9月甲公司以400萬元(不含增值稅稅額)的價格將一批自產(chǎn)產(chǎn)品銷售給乙公司,,該批產(chǎn)品在甲公司的生產(chǎn)成本為300萬元(未計提存貨跌價準(zhǔn)備)。至2×23年12月31日,,乙公司對外銷售該批商品的20%,假定涉及的商品未發(fā)生減值,。甲,、乙公司適用的所得稅稅率均為25%,且在未來期間預(yù)計不會發(fā)生變化,。稅法規(guī)定,,企業(yè)的存貨以歷史成本作為計稅基礎(chǔ)。不考慮其他因素,,下列會計處理中正確的有( ?。?/div>

A、2×23年12月31日合并報表中存貨的賬面價值為240萬元

B,、2×23年12月31日合并報表中存貨的計稅基礎(chǔ)為320萬元

C,、2×23年12月31日合并報表中存貨產(chǎn)生可抵扣暫時性差異80萬元

D、2×23年12月31日合并報表中上述存貨應(yīng)確認(rèn)的遞延所得稅資產(chǎn)20萬元

正確答案:A,B,C,D

答案分析:合并報表中存貨的成本=300×(1-20%)=240(萬元),,因未計提存貨跌價準(zhǔn)備,,賬面價值也為240萬元,選項A正確,;計稅基礎(chǔ)=400×(1-20%)=320(萬元),選項B正確,;合并報表中存貨產(chǎn)生可抵扣暫時性差異=320-240=80(萬元),,選項C正確;應(yīng)確認(rèn)遞延所得稅資產(chǎn)=80×25%=20(萬元),,選項D正確,。

查看完整問題

孫老師

2024-07-30 17:27:05 327人瀏覽

個表是不進(jìn)行處理的哈

合表

借:營業(yè)收入400

貸:營業(yè)成本 400

借:營業(yè)成本80

貸:存貨 80

借:遞延所得稅資產(chǎn)20

貸:所得稅費用 20

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油!有幫助(9)

答案有問題,?

相關(guān)答疑

-

2024-09-24

-

2024-08-30

-

2024-08-29

-

2024-08-24

-

2023-07-09

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號