綜合題第二小題怎么做,?

預計未來現(xiàn)金流量的現(xiàn)值是怎么用表格的數(shù)據(jù)算出來的,,不理解

問題來源:

長江公司擁有一條由專利權A、設備B以及設備C組成的生產線,,專門用于生產甲產品。該生產線于2×13年1月投產,至2×19年12月31日已連續(xù)生產7年,。長江公司按照不同的生產線進行管理,甲產品存在活躍市場,。生產線生產的甲產品,,經包裝機乙進行外包裝后對外出售。

(1)甲產品生產線及包裝機乙的有關資料如下:

①專利權A于2×13年1月以800萬元取得,,專門用于生產甲產品,。長江公司預計該專利權的使用年限為10年,采用直線法攤銷,,無殘值,。

該專利權除用于生產甲產品外,無其他用途,。

②設備B和C是為生產甲產品專門訂制的,,除生產甲產品外,無其他用途,。

設備B系長江公司于2×12年12月15日購入,,原價2800萬元,購入后即達到預定可使用狀態(tài),。設備B的預計使用年限為10年,,預計凈殘值為0,,采用年限平均法計提折舊。

設備C系長江公司于2×12年12月20日購入,,原價400萬元,,購入后即達到預定可使用狀態(tài)。設備C的預計使用年限為10年,,預計凈殘值為0,,采用年限平均法計提折舊。

③包裝機乙系長江公司于2×12年12月25日購入,,原價360萬元,,用于對公司生產的部分產品(包括甲產品)進行外包裝。該包裝機由獨立核算的包裝車間使用,。長江公司生產的產品進行包裝時需按市場價格向包裝車間內部結算包裝費,。除用于本公司產品的包裝外,長江公司還用該機器承接其他企業(yè)產品外包裝,,收取包裝費,。該機器的預計使用年限為10年,預計凈殘值為0,,采用年限平均法計提折舊,。

(2)2×19年,市場上出現(xiàn)了甲產品的替代產品,,甲產品市價下跌,,銷量下降,出現(xiàn)減值跡象,。2×19年12月31日,,長江公司對生產甲產品的有關資產進行減值測試。

①2×19年12月31日,,專利權A的公允價值為236萬元,,如將其處置,預計將發(fā)生相關費用16萬元,,無法獨立確定其未來現(xiàn)金流量現(xiàn)值,;設備B和設備C的公允價值減去處置費用后的凈額以及預計未來現(xiàn)金流量的現(xiàn)值均無法確定;包裝機乙的公允價值為122萬元,,如處置預計將發(fā)生的費用為2萬元,,根據(jù)其預計提供包裝服務的收費情況來計算,其未來現(xiàn)金流量現(xiàn)值為125萬元,。

②長江公司管理層2×19年年末批準的財務預算中與甲產品生產線預計未來現(xiàn)金流量有關的資料如下表所示(有關現(xiàn)金流量均發(fā)生于年末,,各年年末不存在與甲產品相關的存貨,收入、支出均不含增值稅):

③長江公司的增量借款年利率為5%(稅前),,公司認為5%是甲產品生產線的最低必要報酬率,。5%的復利現(xiàn)值系數(shù)如下:

(3)其他有關資料:

①長江公司與生產甲產品相關的資產在2×19年以前未發(fā)生減值。

②長江公司不存在可分攤至甲產品生產線的總部資產和商譽價值,。

③本題中有關事項均具有重要性,。

④本題中不考慮中期報告及增值稅和所得稅影響。

要求:

(1)甲產品生產線及包裝機乙的有關資料如下:

①專利權A于2×13年1月以800萬元取得,,專門用于生產甲產品,。長江公司預計該專利權的使用年限為10年,采用直線法攤銷,,無殘值,。

該專利權除用于生產甲產品外,無其他用途,。

②設備B和C是為生產甲產品專門訂制的,,除生產甲產品外,無其他用途,。

設備B系長江公司于2×12年12月15日購入,,原價2800萬元,購入后即達到預定可使用狀態(tài),。設備B的預計使用年限為10年,,預計凈殘值為0,,采用年限平均法計提折舊。

設備C系長江公司于2×12年12月20日購入,,原價400萬元,,購入后即達到預定可使用狀態(tài)。設備C的預計使用年限為10年,,預計凈殘值為0,,采用年限平均法計提折舊。

③包裝機乙系長江公司于2×12年12月25日購入,,原價360萬元,,用于對公司生產的部分產品(包括甲產品)進行外包裝。該包裝機由獨立核算的包裝車間使用,。長江公司生產的產品進行包裝時需按市場價格向包裝車間內部結算包裝費,。除用于本公司產品的包裝外,長江公司還用該機器承接其他企業(yè)產品外包裝,,收取包裝費,。該機器的預計使用年限為10年,預計凈殘值為0,,采用年限平均法計提折舊,。

(2)2×19年,市場上出現(xiàn)了甲產品的替代產品,,甲產品市價下跌,,銷量下降,出現(xiàn)減值跡象,。2×19年12月31日,,長江公司對生產甲產品的有關資產進行減值測試。

①2×19年12月31日,,專利權A的公允價值為236萬元,,如將其處置,預計將發(fā)生相關費用16萬元,,無法獨立確定其未來現(xiàn)金流量現(xiàn)值,;設備B和設備C的公允價值減去處置費用后的凈額以及預計未來現(xiàn)金流量的現(xiàn)值均無法確定;包裝機乙的公允價值為122萬元,,如處置預計將發(fā)生的費用為2萬元,,根據(jù)其預計提供包裝服務的收費情況來計算,其未來現(xiàn)金流量現(xiàn)值為125萬元,。

②長江公司管理層2×19年年末批準的財務預算中與甲產品生產線預計未來現(xiàn)金流量有關的資料如下表所示(有關現(xiàn)金流量均發(fā)生于年末,,各年年末不存在與甲產品相關的存貨,收入、支出均不含增值稅):

單位:萬元

|

項目 |

2×20年 |

2×21年 |

2×22年 |

|

甲產品銷售收入 |

2400 |

2200 |

1440 |

|

上年銷售甲產品產生應收賬款本年收回 |

0 |

40 |

200 |

|

本年銷售甲產品產生應收賬款將于下年收回 |

40 |

200 |

0 |

|

購買生產甲產品的材料支付現(xiàn)金 |

1200 |

1100 |

920 |

|

以現(xiàn)金支付職工薪酬 |

360 |

320 |

280 |

|

其他現(xiàn)金支出(包括支付時的包裝費) |

200 |

320 |

240 |

|

期數(shù) |

1年 |

2年 |

3年 |

|

5%的福利現(xiàn)值系數(shù) |

0.9524 |

0.9070 |

0.8638 |

①長江公司與生產甲產品相關的資產在2×19年以前未發(fā)生減值。

②長江公司不存在可分攤至甲產品生產線的總部資產和商譽價值,。

③本題中有關事項均具有重要性,。

④本題中不考慮中期報告及增值稅和所得稅影響。

要求:

(1)判斷長江公司與生產甲產品相關的各項資產中,,哪些資產構成資產組,,并說明理由。

①專利權A,、設備B以及設備C構成一個資產組,。

②理由:各單項資產均無法獨立產生現(xiàn)金流入,該三項資產共同產生基本上獨立于其他資產或資產組的現(xiàn)金流入,。

②理由:各單項資產均無法獨立產生現(xiàn)金流入,該三項資產共同產生基本上獨立于其他資產或資產組的現(xiàn)金流入,。

(2)計算確定長江公司與生產甲產品相關的資產組未來每一期間的現(xiàn)金凈流量及2×19年12月31日預計未來現(xiàn)金流量的現(xiàn)值,。

①2×20年現(xiàn)金凈流量=2400-40-1200-360-200=600(萬元),;

②2×21年現(xiàn)金凈流量=2200+40-200-1100-320-320=300(萬元),;

③2×22年現(xiàn)金凈流量=1440+200-920-280-240=200(萬元);

④2×19年12月31日資產組預計未來現(xiàn)金流量的現(xiàn)值=600×0.9524+300×0.9070+200×0.8638=1016.30(萬元),。

②2×21年現(xiàn)金凈流量=2200+40-200-1100-320-320=300(萬元),;

③2×22年現(xiàn)金凈流量=1440+200-920-280-240=200(萬元);

④2×19年12月31日資產組預計未來現(xiàn)金流量的現(xiàn)值=600×0.9524+300×0.9070+200×0.8638=1016.30(萬元),。

(3)計算包裝機乙在2×19年12月31日的減值金額,。

包裝機乙公允價值減去處置費用后的凈額=122-2=120(萬元),預計未來現(xiàn)金流量現(xiàn)值為125萬元,,所以,,包裝機乙的可收回金額為125萬元。包裝機乙在2×19年12月31日減值測試前的賬面價值=360-360÷10×7=108(萬元),,小于其可收回金額,,計提減值的金額為0。

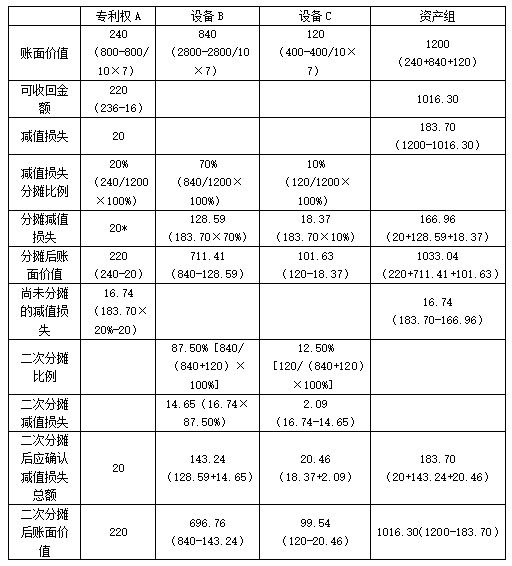

(4)填列長江公司2×19年12月31日與生產甲產品相關的資產組減值測試表,,表中所列資產不屬于資產組的,,不予填列。

(5)編制長江公司2×19年12月31日計提資產減值準備的會計分錄,。(★★★)

借:資產減值損失 183.70

貸:固定資產減值準備—B設備 143.24

—C設備 20.46

無形資產減值準備 20

貸:固定資產減值準備—B設備 143.24

—C設備 20.46

無形資產減值準備 20

查看完整問題

陳老師

2020-05-29 09:43:38 2222人瀏覽

尊敬的學員,,您好:

2×20年與甲產品相關的現(xiàn)金流量=2400收入-40收入金額里面在第二年收到錢 -1200采購材料支出 -360工資支出 -200包裝費支出=600(萬元)

是流入- 流出計算金額。

有幫助(9)

答案有問題?

相關答疑

-

2024-09-24

-

2024-09-06

-

2024-09-06

-

2021-07-29

-

2020-06-12

您可能感興趣的中級會計試題

- 判斷題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號