可回收金額如何計算,?

老師你好,,為什么資產(chǎn)組的可回收金額是1016.30

問題來源:

(1)甲產(chǎn)品生產(chǎn)線及包裝機乙的有關(guān)資料如下:

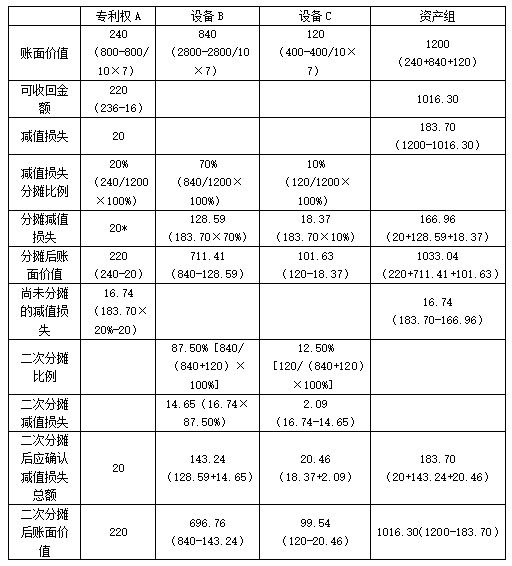

①專利權(quán)A于2×13年1月以800萬元取得,,專門用于生產(chǎn)甲產(chǎn)品。長江公司預(yù)計該專利權(quán)的使用年限為10年,,采用直線法攤銷,,無殘值。

該專利權(quán)除用于生產(chǎn)甲產(chǎn)品外,,無其他用途,。

②設(shè)備B和C是為生產(chǎn)甲產(chǎn)品專門訂制的,除生產(chǎn)甲產(chǎn)品外,,無其他用途,。

設(shè)備B系長江公司于2×12年12月15日購入,,原價2800萬元,購入后即達到預(yù)定可使用狀態(tài),。設(shè)備B的預(yù)計使用年限為10年,,預(yù)計凈殘值為0,采用年限平均法計提折舊,。

設(shè)備C系長江公司于2×12年12月20日購入,,原價400萬元,購入后即達到預(yù)定可使用狀態(tài),。設(shè)備C的預(yù)計使用年限為10年,,預(yù)計凈殘值為0,采用年限平均法計提折舊,。

③包裝機乙系長江公司于2×12年12月25日購入,,原價360萬元,用于對公司生產(chǎn)的部分產(chǎn)品(包括甲產(chǎn)品)進行外包裝,。該包裝機由獨立核算的包裝車間使用,。長江公司生產(chǎn)的產(chǎn)品進行包裝時需按市場價格向包裝車間內(nèi)部結(jié)算包裝費。除用于本公司產(chǎn)品的包裝外,,長江公司還用該機器承接其他企業(yè)產(chǎn)品外包裝,,收取包裝費。該機器的預(yù)計使用年限為10年,,預(yù)計凈殘值為0,,采用年限平均法計提折舊。

(2)2×19年,,市場上出現(xiàn)了甲產(chǎn)品的替代產(chǎn)品,,甲產(chǎn)品市價下跌,銷量下降,,出現(xiàn)減值跡象。2×19年12月31日,,長江公司對生產(chǎn)甲產(chǎn)品的有關(guān)資產(chǎn)進行減值測試,。

①2×19年12月31日,專利權(quán)A的公允價值為236萬元,,如將其處置,,預(yù)計將發(fā)生相關(guān)費用16萬元,無法獨立確定其未來現(xiàn)金流量現(xiàn)值,;設(shè)備B和設(shè)備C的公允價值減去處置費用后的凈額以及預(yù)計未來現(xiàn)金流量的現(xiàn)值均無法確定,;包裝機乙的公允價值為122萬元,如處置預(yù)計將發(fā)生的費用為2萬元,,根據(jù)其預(yù)計提供包裝服務(wù)的收費情況來計算,,其未來現(xiàn)金流量現(xiàn)值為125萬元,。

②長江公司管理層2×19年年末批準(zhǔn)的財務(wù)預(yù)算中與甲產(chǎn)品生產(chǎn)線預(yù)計未來現(xiàn)金流量有關(guān)的資料如下表所示(有關(guān)現(xiàn)金流量均發(fā)生于年末,各年年末不存在與甲產(chǎn)品相關(guān)的存貨,,收入,、支出均不含增值稅):

單位:萬元

|

項目 |

2×20年 |

2×21年 |

2×22年 |

|

甲產(chǎn)品銷售收入 |

2400 |

2200 |

1440 |

|

上年銷售甲產(chǎn)品產(chǎn)生應(yīng)收賬款本年收回 |

0 |

40 |

200 |

|

本年銷售甲產(chǎn)品產(chǎn)生應(yīng)收賬款將于下年收回 |

40 |

200 |

0 |

|

購買生產(chǎn)甲產(chǎn)品的材料支付現(xiàn)金 |

1200 |

1100 |

920 |

|

以現(xiàn)金支付職工薪酬 |

360 |

320 |

280 |

|

其他現(xiàn)金支出(包括支付時的包裝費) |

200 |

320 |

240 |

|

期數(shù) |

1年 |

2年 |

3年 |

|

5%的福利現(xiàn)值系數(shù) |

0.9524 |

0.9070 |

0.8638 |

①長江公司與生產(chǎn)甲產(chǎn)品相關(guān)的資產(chǎn)在2×19年以前未發(fā)生減值,。

②長江公司不存在可分攤至甲產(chǎn)品生產(chǎn)線的總部資產(chǎn)和商譽價值。

③本題中有關(guān)事項均具有重要性,。

④本題中不考慮中期報告及增值稅和所得稅影響,。

要求:

②理由:各單項資產(chǎn)均無法獨立產(chǎn)生現(xiàn)金流入,,該三項資產(chǎn)共同產(chǎn)生基本上獨立于其他資產(chǎn)或資產(chǎn)組的現(xiàn)金流入。

②2×21年現(xiàn)金凈流量=2200+40-200-1100-320-320=300(萬元);

③2×22年現(xiàn)金凈流量=1440+200-920-280-240=200(萬元),;

④2×19年12月31日資產(chǎn)組預(yù)計未來現(xiàn)金流量的現(xiàn)值=600×0.9524+300×0.9070+200×0.8638=1016.30(萬元),。

貸:固定資產(chǎn)減值準(zhǔn)備—B設(shè)備 143.24

—C設(shè)備 20.46

無形資產(chǎn)減值準(zhǔn)備 20

陳老師

2020-06-12 05:57:01 2019人瀏覽

①2×20年現(xiàn)金凈流量=2400收入-40估計第二年收入的錢 -1200購買材料支出-360工資 -200其他現(xiàn)金支出 =600(萬元),;

②2×21年現(xiàn)金凈流量=2200+40-200-1100-320-320=300(萬元),;

③2×22年現(xiàn)金凈流量=1440+200-920-280-240=200(萬元),; 和前面一樣支出

④2×19年12月31日資產(chǎn)組預(yù)計未來現(xiàn)金流量的現(xiàn)值=600第一年現(xiàn)金流 ×0.9524第一年復(fù)利現(xiàn)值系數(shù) +300第二年現(xiàn)金流 ×0.9070第二年復(fù)利現(xiàn)值系數(shù)+200×第三年現(xiàn)金流0.8638第三年復(fù)利現(xiàn)值系數(shù)=1016.30(萬元)。

計算現(xiàn)金流現(xiàn)值金額做可收回金額核算,。

如果有疑問請繼續(xù)提問,,老師會耐心等你,小伙伴加油,!相關(guān)答疑

-

2022-04-29

-

2021-06-26

-

2021-04-28

-

2020-09-03

-

2019-07-20

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號