交易性金融資產(chǎn)不需要結(jié)轉(zhuǎn)公允價(jià)值變動損益么

交易性金融資產(chǎn)不需要結(jié)轉(zhuǎn)公允價(jià)值變動損益么

問題來源:

Ⅱ.通過多次交易分步實(shí)現(xiàn)的企業(yè)合并(非同一控制下的企業(yè)合并)

【手寫板】

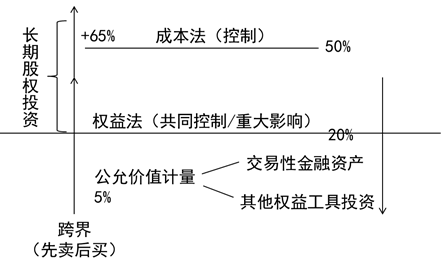

第一種類型:公允價(jià)值計(jì)量(以交易性金融資產(chǎn)為例)轉(zhuǎn)換為成本法

購買日之前持有的股權(quán)投資,,采用金融工具確認(rèn)和計(jì)量準(zhǔn)則進(jìn)行會計(jì)處理的,應(yīng)當(dāng)將按照準(zhǔn)則確定的股權(quán)投資的公允價(jià)值加上新增投資成本之和,作為改按成本法核算的初始投資成本,。

第一部分:原股權(quán)部分

借:長期股權(quán)投資(原股權(quán)公允價(jià)值)

貸:交易性金融資產(chǎn)——成本/公允價(jià)值變動等(賬面價(jià)值)

投資收益(原投資的公允價(jià)值-賬面價(jià)值)(先賣后買)

(可借可貸)

第二部分:新增部分投資:

【手寫板】

借:長期股權(quán)投資(新增投資成本)

貸:銀行存款等

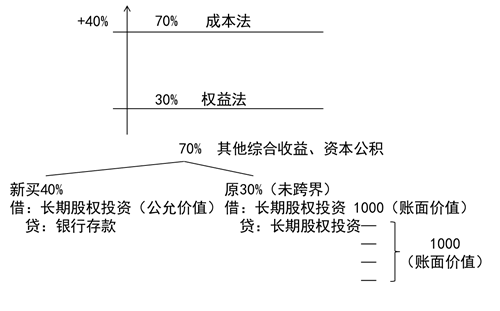

第二種類型:權(quán)益法轉(zhuǎn)換為成本法

①應(yīng)當(dāng)按照原持有的股權(quán)投資賬面價(jià)值加上新增投資成本之和,,作為改按成本法核算的初始投資成本

借:長期股權(quán)投資(原股權(quán)賬面價(jià)值+新增投資成本)

貸:長期股權(quán)投資——投資成本

——損益調(diào)整(可借可貸)

——其他綜合收益(可借可貸)

——其他權(quán)益變動(可借可貸)

銀行存款等(新增投資成本)

②購買日之前持有的股權(quán)采用權(quán)益法核算的:

a.相關(guān)其他綜合收益應(yīng)當(dāng)在處置該項(xiàng)投資時(shí)采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會計(jì)處理,;

b.因被投資方除凈損益,、其他綜合收益和利潤分配以外的其他所有者權(quán)益變動而確認(rèn)的所有者權(quán)益,應(yīng)當(dāng)在處置該項(xiàng)投資時(shí)相應(yīng)轉(zhuǎn)入處置期間的當(dāng)期損益(投資收益)

其中,,處置后的剩余股權(quán):

ⅰ.采用成本法或權(quán)益法核算的,,其他綜合收益(可轉(zhuǎn)損益)和資本公積應(yīng)按比例結(jié)轉(zhuǎn);

ⅱ.改按金融工具確認(rèn)和計(jì)量準(zhǔn)則進(jìn)行會計(jì)處理的,,其他綜合收益和資本公積應(yīng)全部結(jié)轉(zhuǎn),。

李老師

2020-06-30 13:53:44 4883人瀏覽

是的,,根據(jù)最新的準(zhǔn)則,,這里是不需要進(jìn)行結(jié)轉(zhuǎn)的。需要您特殊記憶一下,。

相關(guān)答疑

-

2023-06-20

-

2020-11-10

-

2020-08-28

-

2020-06-25

-

2020-05-02

您可能感興趣的中級會計(jì)試題

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號