問題來源:

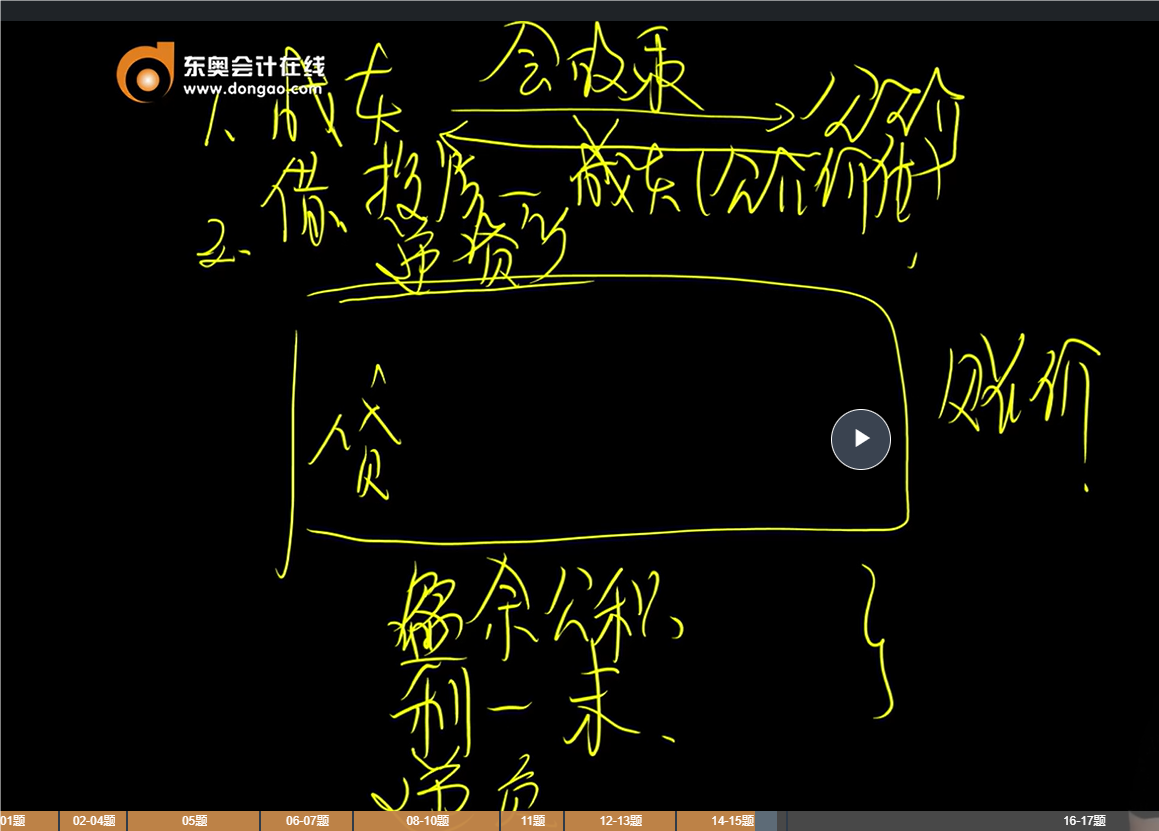

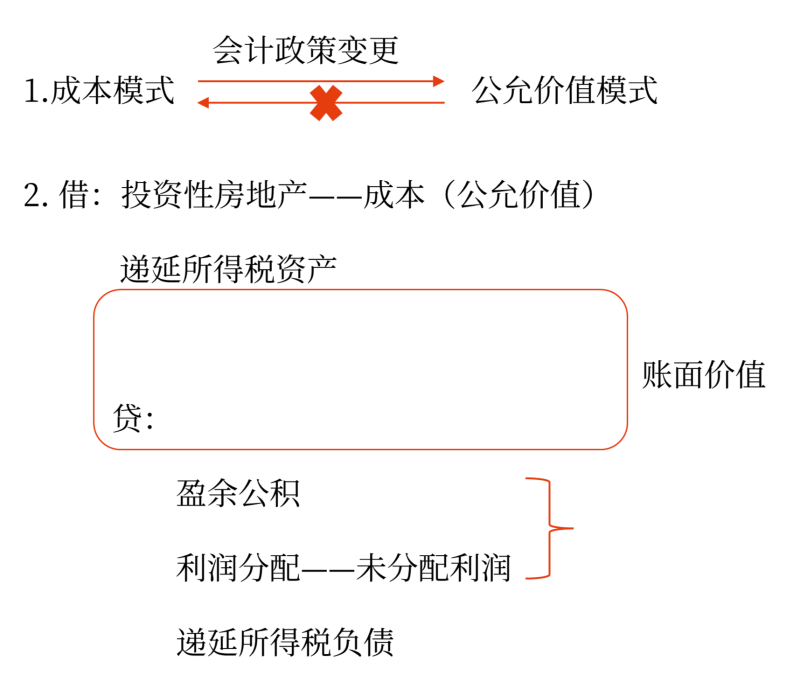

【知識點(diǎn)5】投資性房地產(chǎn)后續(xù)計(jì)量模式的變更

多選題

A.其他綜合收益

B.資本公積

C.盈余公積

D.未分配利潤

【答案】CD

【解析】投資性房地產(chǎn)由成本模式轉(zhuǎn)為公允價值模式計(jì)量,,屬于會計(jì)政策變更,,差額部分調(diào)整留存收益,。

查看完整問題

盛老師

2024-08-08 16:48:35 666人瀏覽

尊敬的學(xué)員,,您好:

投資性房地產(chǎn),,從成本模式轉(zhuǎn)為公允價值模式,,

賬面價值為轉(zhuǎn)換日公允價值,計(jì)稅基礎(chǔ)為原成本模式的賬面價值,,

資產(chǎn)賬面價值大于計(jì)稅基礎(chǔ),,產(chǎn)生應(yīng)納稅暫時性差異,確認(rèn)遞延所得稅負(fù)債,;

資產(chǎn)賬面價值小于計(jì)稅基礎(chǔ),,產(chǎn)生可抵扣暫時性差異,確認(rèn)遞延所得稅資產(chǎn),。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!

有幫助(6)

答案有問題,?

相關(guān)答疑

-

2023-07-24

-

2022-08-12

-

2021-05-18

-

2020-11-01

-

2019-08-23

您可能感興趣的中級會計(jì)試題

- 判斷題 下列表述中,,應(yīng)作為企業(yè)存貨核算的是( ),。

- 單選題 甲公司為增值稅一般納稅人,,銷售商品適用的增值稅稅率為13%。2×17年1月1日,,甲公司發(fā)出一批實(shí)際成本為120萬元的原材料,,委托乙公司加工應(yīng)稅消費(fèi)品,收回后用于連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品,。2×17年5月30日,,甲公司收回乙公司加工的應(yīng)稅消費(fèi)品并驗(yàn)收入庫。甲公司根據(jù)乙公司開具的增值稅專用發(fā)票向乙公司支付加工費(fèi)6萬元,、增值稅0.78萬元,,另支付消費(fèi)稅14萬元。假定不考慮其他因素,,甲公司收回該批應(yīng)稅消費(fèi)品的入

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號