問題來源:

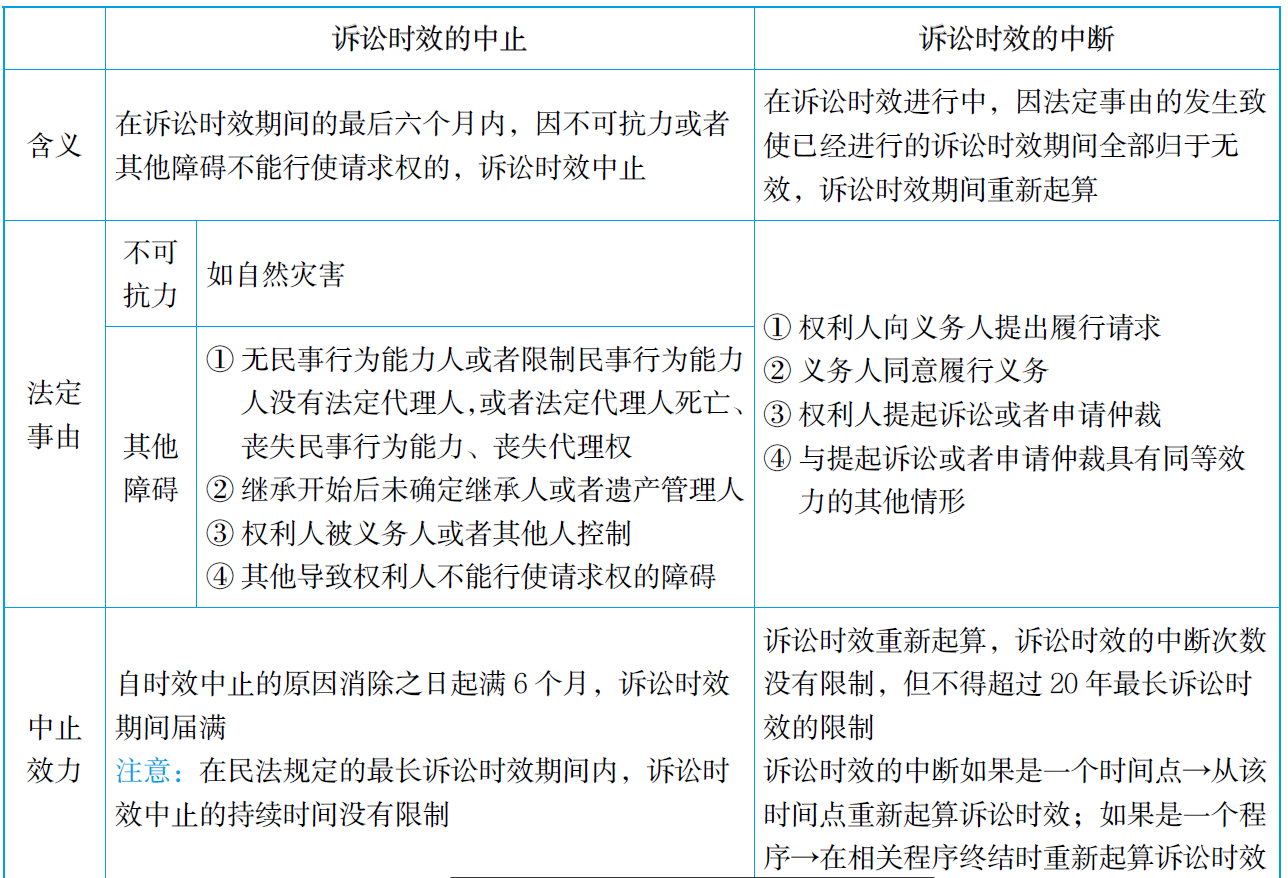

根據(jù)民事法律制度的規(guī)定,,下列關(guān)于訴訟時(shí)效中止的表述中,正確的有( ?。?。

A,、權(quán)利人向義務(wù)人提出履行義務(wù)請求的,訴訟時(shí)效中止

B,、引起訴訟時(shí)效中止的法定事由應(yīng)發(fā)生于或存續(xù)至訴訟時(shí)效期間的最后6個(gè)月內(nèi)

C,、訴訟時(shí)效中止的事由消除以后,重新計(jì)算訴訟時(shí)效期間

D,、權(quán)利人被義務(wù)人控制使其不能行使請求權(quán),,是訴訟時(shí)效中止的法定事由

正確答案:B,D

答案分析:(1)選項(xiàng)A:屬于訴訟時(shí)效中斷的法定事由,。(2)選項(xiàng)C:自中止時(shí)效的原因消除之日起滿6個(gè)月,,訴訟時(shí)效期間屆滿。

查看完整問題

姜老師

2021-08-16 17:37:14 860人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

希望能夠幫助到您~有問題歡迎隨時(shí)交流~~

有幫助(9)

答案有問題?

相關(guān)答疑

-

2025-04-22

-

2025-04-07

-

2021-08-22

-

2021-08-12

-

2021-08-06

您可能感興趣的中級會計(jì)試題

- 單選題 A公司期末存貨采用成本與可變現(xiàn)凈值孰低計(jì)量,。2×16年12月6日A公司與B公司簽訂銷售合同:由A公司于2×17年3月26日向B公司銷售筆記本電腦2500臺,每臺1.2萬元,。2×16年12月31日A公司庫存筆記本電腦3000臺,,單位成本1萬元,賬面總成本為3000萬元,,未計(jì)提存貨跌價(jià)準(zhǔn)備,。2×16年12月31日市場銷售價(jià)格為每臺0.95萬元,預(yù)計(jì)銷售稅費(fèi)均為每臺0.05萬元,。2×16年12月31日超

- 單選題 2×16年12月20日,甲公司與乙公司簽訂了一份不可撤銷的銷售合同,,雙方約定,,2×17年3月1日,甲公司應(yīng)按每臺124萬元的價(jià)格向乙公司提供A產(chǎn)品6臺,。2×16年12月31日A產(chǎn)品的市場價(jià)格為每臺150萬元,。2×16年12月31日,甲公司還沒有生產(chǎn)該批A產(chǎn)品,,但持有的W材料專門用于生產(chǎn)該批A產(chǎn)品6臺,,其成本為288萬元,市場銷售價(jià)格總額為304萬元,。將W材料加工成A產(chǎn)品尚需發(fā)生加工成本共計(jì)460萬

- 單選題 甲公司期末存貨采用成本與可變現(xiàn)凈值孰低計(jì)量,。2×16年12月31日,庫存A產(chǎn)品的成本為800萬元,,其可變現(xiàn)凈值為750萬元,,未計(jì)提過存貨跌價(jià)準(zhǔn)備。2×17年12月31日該產(chǎn)品仍未對外銷售,,但是導(dǎo)致A產(chǎn)品減值的因素已經(jīng)消失,,A產(chǎn)品的市場前景明顯好轉(zhuǎn),其市場銷售價(jià)格為900萬元,,預(yù)計(jì)銷售稅費(fèi)為20萬元,,2×17年12月31日A產(chǎn)品應(yīng)轉(zhuǎn)回的存貨跌價(jià)準(zhǔn)備為( )萬元。

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號