存款利息收入增值稅及企業(yè)所得稅如何處理,?

(5)取得國債利息收入30萬元

要是改成取得存款利息收入30萬,那么增值稅和所得稅是不是也是都免稅,?

問題來源:

2019年中級經(jīng)濟(jì)法習(xí)題班

專題二:企業(yè)所得稅

大題精講

【例題5?綜合題】甲企業(yè)為中國境內(nèi)居民企業(yè)、增值稅一般納稅人,,主要生產(chǎn)銷售兒童玩具,。2018年甲企業(yè)實現(xiàn)會計利潤865.61萬元,主要情況如下,。

(1)銷售兒童玩具取得不含增值稅收入8600萬元,,與之配比的銷售成本5660萬元;

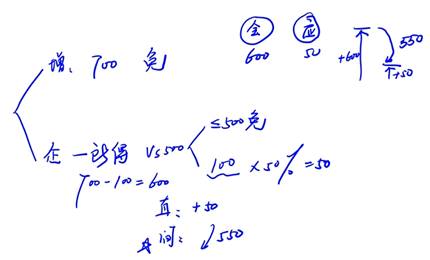

(2)轉(zhuǎn)讓技術(shù)所有權(quán)取得收入700萬元,,直接與技術(shù)所有權(quán)轉(zhuǎn)讓有關(guān)的成本和費用100萬元,;

(3)出租生產(chǎn)設(shè)備取得不含增值稅租金收入200萬元;

(4)接受原材料捐贈取得增值稅專用發(fā)票注明材料金額50萬元,、增值稅稅額8萬元,;

(5)取得國債利息收入30萬元,取得非上市居民企業(yè)股息收入20萬元,;

(6)購進(jìn)原材料共計3000萬元,,取得增值稅專用發(fā)票注明增值稅稅額480萬元,并支付購貨運費,,取得貨物運輸業(yè)一般納稅人開具的增值稅專用發(fā)票注明運費金額為146.36萬元,;

(7)購進(jìn)并實際使用《安全生產(chǎn)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄》規(guī)定的安全生產(chǎn)專用設(shè)備一臺,取得增值稅專用發(fā)票,,注明價款50萬元,、增值稅稅額8萬元,;

(8)銷售費用1650萬元,其中包括廣告費和業(yè)務(wù)宣傳費1400萬元,;

(9)管理費用850萬元,,其中包括業(yè)務(wù)招待費90萬元、新技術(shù)研究開發(fā)費用320萬元,;

(10)財務(wù)費用80萬元,,其中包括向非金融企業(yè)(非關(guān)聯(lián)方)借款500萬元所支付的全年利息40萬元(金融企業(yè)同期同類貸款的年利率為5.8%);

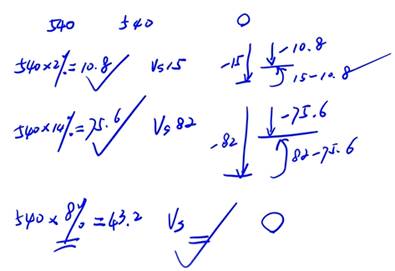

(11)已計入成本,、費用中的實發(fā)工資540萬元,,撥繳的工會經(jīng)費15萬元、實際發(fā)生的職工福利費82萬元,、職工教育經(jīng)費18萬元,;

(12)營業(yè)外支出300萬元,其中包括通過具備法定資格的公益性社會組織向貧困山區(qū)的捐款150萬元,、直接向災(zāi)區(qū)的捐款50萬元,、向供應(yīng)商支付的違約金10萬元、行政罰款2萬元,。

(其他相關(guān)資料:銷售兒童玩具,、出租設(shè)備均適用16%的增值稅稅率,交通運輸服務(wù)適用10%的增值稅稅率,;取得的相關(guān)票據(jù)均通過主管稅務(wù)機關(guān)認(rèn)證)

要求:根據(jù)上述資料,,回答下列問題。

【問題1】請計算甲企業(yè)2018年應(yīng)繳納的增值稅,。

【答案】甲企業(yè)2018年應(yīng)當(dāng)繳納的增值稅

=8600×16%+200×16%-(8+480+146.36×10%+8)=897.36(萬元),。

【解析1】納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢,、技術(shù)服務(wù),,免征增值稅。

【解析2】接受原材料捐贈,,取得合法扣稅憑證的,,其對應(yīng)的進(jìn)項稅額可以依法抵扣。

【問題2】請計算甲企業(yè)2018年企業(yè)所得稅稅前準(zhǔn)予扣除的廣告費和業(yè)務(wù)宣傳費金額,。

【答案】①甲企業(yè)2018年銷售(營業(yè))收入=8600+200=8800(萬元),;

【解析】銷售(營業(yè))收入主要包括企業(yè)所得稅的銷售貨物收入、提供勞務(wù)收入,、特許權(quán)使用費收入,、租金收入。因此,甲企業(yè)各項收入的分析如下,。

|

|

類型界定 |

是否計入 銷售(營業(yè))收入 |

|

銷售兒童玩具收入8600萬元 |

銷售貨物收入 |

√ |

|

轉(zhuǎn)讓技術(shù)所有權(quán)收入700萬元 |

轉(zhuǎn)讓財產(chǎn)收入 |

× |

|

出租生產(chǎn)設(shè)備租金收入200萬元 |

租金收入 |

√ |

|

接受原材料捐贈收入58萬元 |

接受捐贈收入 |

× |

|

國債利息收入30萬元 |

利息收入 |

× |

|

取得非上市居民企業(yè)股息收入20萬元 |

股息,、紅利等權(quán)益性投資收益 |

× |

②甲企業(yè)主要生產(chǎn)和銷售兒童玩具,屬于一般企業(yè)(并非化妝品制造或銷售,、醫(yī)藥制造,、飲料制造或煙草企業(yè)),稅法允許的扣除限額=8800×15%=1320(萬元),,甲企業(yè)實際發(fā)生廣告費和業(yè)務(wù)宣傳費1400萬元超過了稅法允許的扣除限額;

③甲企業(yè)2018年企業(yè)所得稅稅前準(zhǔn)予扣除的廣告費和業(yè)務(wù)宣傳費為1320萬元,。

【問題3】請計算甲企業(yè)2018年業(yè)務(wù)招待費和新技術(shù)研究開發(fā)費用應(yīng)調(diào)整的應(yīng)納稅所得額,。

【答案】

①業(yè)務(wù)招待費

銷售(營業(yè))收入的5‰=8800×5‰=44(萬元),實際發(fā)生額的60%=90×60%=54(萬元),,稅前準(zhǔn)予扣除的業(yè)務(wù)招待費為44萬元,,應(yīng)調(diào)增應(yīng)納稅所得額=90-44=46(萬元);

②新技術(shù)研究開發(fā)費用,,未形成無形資產(chǎn)計入當(dāng)期損益的,,在按照規(guī)定據(jù)實扣除的基礎(chǔ)上,按照研究開發(fā)費用的75%加計扣除,,應(yīng)調(diào)減應(yīng)納稅所得額=320×75%=240(萬元),;

因此,甲企業(yè)2018年業(yè)務(wù)招待費和新技術(shù)研究開發(fā)費用應(yīng)調(diào)減應(yīng)納稅所得額=240-46=194(萬元),。

【問題4】請計算甲企業(yè)2018年財務(wù)費用應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額,。

【答案】甲企業(yè)向非金融企業(yè)借款500萬元所支付的利息在2018年企業(yè)所得稅稅前允許扣除的金額=500×5.8%=29(萬元);

財務(wù)費用應(yīng)調(diào)增應(yīng)納稅所得額=40-29=11(萬元),。

【問題5】請計算甲企業(yè)2018年工會經(jīng)費,、職工福利費、職工教育經(jīng)費應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額,。

【答案】

①稅法規(guī)定的撥繳工會經(jīng)費扣除限額=540×2%=10.8(萬元),,實際撥繳額超過限額,應(yīng)調(diào)增的應(yīng)納稅所得額=15-10.8=4.2(萬元),;

②稅法規(guī)定的職工福利費扣除限額=540×14%=75.6(萬元),,實際發(fā)生額超過限額,應(yīng)調(diào)增的應(yīng)納稅所得額=82-75.6=6.4(萬元),;

③稅法規(guī)定的職工教育經(jīng)費扣除限額=540×8%=43.2(萬元),,實際發(fā)生額未超過限額,不需要納稅調(diào)整,;

因此,,三項經(jīng)費共計應(yīng)調(diào)增企業(yè)所得稅應(yīng)納稅所得額=4.2+6.4=10.6(萬元)。

【問題6】請計算甲企業(yè)2018年企業(yè)所得稅稅前準(zhǔn)予扣除的營業(yè)外支出金額。

【答案】

①直接向災(zāi)區(qū)的捐款,、行政罰款在企業(yè)所得稅稅前不得扣除,;

②稅法規(guī)定的公益性捐贈扣除限額=865.61×12%=103.87(萬元);

因此,,甲企業(yè)2018年企業(yè)所得稅前準(zhǔn)予扣除的營業(yè)外支出金額=300-50-2-(150-103.87)=201.87(萬元),。

【問題7】請計算甲企業(yè)2018年度企業(yè)所得稅應(yīng)納稅所得額。

【答案】甲企業(yè)2018年度的企業(yè)所得稅應(yīng)納稅所得額=865.61-30(免稅的國債利息收入)-20(免稅的股息收入)+(1400-1320)-194+11+10.6+(300-201.87)-(700-100)+(700-100-500)×50%=271.34(萬元),。

【解析】一個納稅年度內(nèi),,居民企業(yè)技術(shù)轉(zhuǎn)讓所得不超過500萬元的部分,免征企業(yè)所得稅,;超過500萬元的部分,,減半征收企業(yè)所得稅。在本題中,,甲企業(yè)的技術(shù)轉(zhuǎn)讓所得=700-100=600(萬元),,其中500萬元免征企業(yè)所得稅,超過500萬元的部分為100萬元,,減半征收企業(yè)所得稅,。

【問題8】請計算甲企業(yè)2018年度企業(yè)所得稅稅額。

【答案】甲企業(yè)2018年度企業(yè)所得稅稅額=271.34×25%-50×10%=62.84(萬元),。

【解析】企業(yè)購置并實際使用符合規(guī)定的環(huán)境保護(hù),、節(jié)能節(jié)水、安全生產(chǎn)等專用設(shè)備的,,該專用設(shè)備投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免,;當(dāng)年不足抵免的,可以在以后5個納稅年度內(nèi)結(jié)轉(zhuǎn)抵免,。

李老師

2019-06-25 13:24:24 2614人瀏覽

您理解的有所偏差。

增值稅這里存款利息是不征稅的,,不屬于增值稅征稅范圍,。

企業(yè)所得稅這里,企業(yè)取得的存款利息是要計入應(yīng)納稅所得額繳納企業(yè)所得稅的,。

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油!相關(guān)答疑

-

2025-01-11

-

2024-09-20

-

2021-07-29

-

2021-07-27

-

2020-09-05

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號