不理解β資產(chǎn)為無(wú)負(fù)債的β和β權(quán)益是有負(fù)債的β,?

無(wú)負(fù)債有負(fù)債,,為什么還是不理解

問(wèn)題來(lái)源:

(三)運(yùn)用可比公司法估計(jì)投資項(xiàng)目資本成本

1.可比公司法

|

適用范圍 |

如果新項(xiàng)目的經(jīng)營(yíng)風(fēng)險(xiǎn)與現(xiàn)有資產(chǎn)的平均經(jīng)營(yíng)風(fēng)險(xiǎn)顯著不同(不滿足等風(fēng)險(xiǎn)假設(shè)) |

|

調(diào)整方法 |

尋找一個(gè)經(jīng)營(yíng)業(yè)務(wù)與待評(píng)價(jià)項(xiàng)目類(lèi)似的上市公司,,以該上市公司的β值作為待評(píng)價(jià)項(xiàng)目的β值 |

|

計(jì)算步驟 |

①卸載可比企業(yè)財(cái)務(wù)杠桿: β資產(chǎn)=可比上市公司的β權(quán)益/[1+(1-T可比)×可比上市公司的負(fù)債/權(quán)益] ②加載目標(biāo)企業(yè)財(cái)務(wù)杠桿 目標(biāo)公司的β權(quán)益=β資產(chǎn)×[1+(1-T目標(biāo))×目標(biāo)公司的負(fù)債/權(quán)益] ③根據(jù)得出的投資項(xiàng)目β權(quán)益計(jì)算股東權(quán)益成本 股東權(quán)益成本=無(wú)風(fēng)險(xiǎn)利率+β權(quán)益×市場(chǎng)風(fēng)險(xiǎn)溢價(jià) ④計(jì)算目標(biāo)企業(yè)的加權(quán)平均資本成本 加權(quán)平均資本成本=負(fù)債稅前成本×(1-所得稅稅率)×負(fù)債比重+股東權(quán)益成本×權(quán)益比重 |

![]() 【提示】

【提示】

![]()

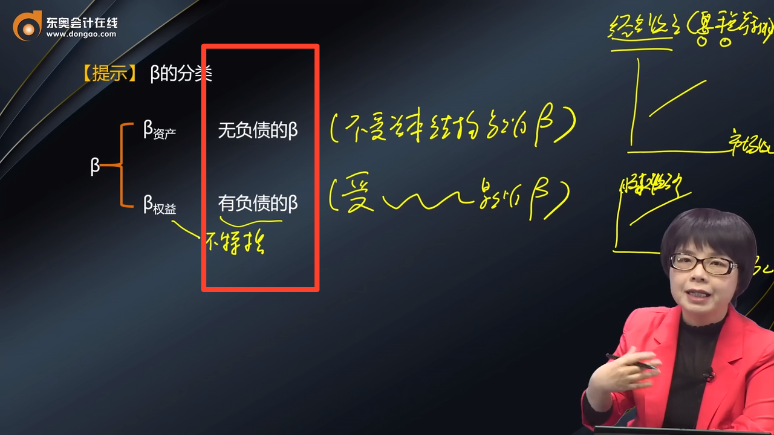

β的分類(lèi):

(1)β資產(chǎn):無(wú)負(fù)債的β

(2)β權(quán)益:有負(fù)債的β

手寫(xiě)板:

可比公司的β權(quán)益

計(jì)算可比公司的β資產(chǎn)

β資產(chǎn)=可比公司的β權(quán)益/[1+(1-T可)×D可/E可]

計(jì)算新項(xiàng)目β權(quán)益

β權(quán)益=β資產(chǎn)×[1+(1-T本)×D新/E新]

![]() 【提示】

【提示】

![]()

β資產(chǎn)不含財(cái)務(wù)風(fēng)險(xiǎn),β權(quán)益既包含了項(xiàng)目的經(jīng)營(yíng)風(fēng)險(xiǎn),,也包含了目標(biāo)企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn),。

周老師

2022-05-16 10:15:53 6438人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

β資產(chǎn)我們是考慮整個(gè)資產(chǎn)的總的回報(bào),,資產(chǎn)=負(fù)債+所有者權(quán)益,,既有所有者投入資金,也有債權(quán)人投入資金,,所以它未來(lái)的回報(bào)我們是不扣利息的,,它是不受資本結(jié)構(gòu)影響的,不含財(cái)務(wù)杠桿,。

β權(quán)益是要受資本結(jié)構(gòu)影響,,對(duì)于股東來(lái)說(shuō),,給股東的回報(bào)是要扣除利息的,所以資本結(jié)構(gòu)不同,、財(cái)務(wù)杠桿的情況不同,,扣除的利息就不同,給股東的回報(bào)就不同,,所以β權(quán)益含財(cái)務(wù)杠桿,。

(1)不考慮所得稅時(shí),β資產(chǎn)=β權(quán)益×權(quán)益/(負(fù)債+權(quán)益)+β負(fù)債×負(fù)債/(負(fù)債+權(quán)益),,負(fù)債的利息是契約約定的,,如果不考慮違約風(fēng)險(xiǎn),當(dāng)整個(gè)市場(chǎng)的收益上下波動(dòng)的時(shí)候,,它的利息不會(huì)由于市場(chǎng)收益上下波動(dòng)而改變契約的利息率,,所以負(fù)債的利息收益不變,是穩(wěn)定的,,所以這里是一個(gè)簡(jiǎn)化的處理方法,,β負(fù)債為0,則有:β資產(chǎn)=β權(quán)益×權(quán)益/(負(fù)債+權(quán)益)=β權(quán)益÷(1+負(fù)債/權(quán)益),。

(2)考慮所得稅:假設(shè)債權(quán)人和股東都是投入1000萬(wàn),,都是按照投入資本10%給回報(bào)

表面上看都是拿出100萬(wàn)給債權(quán)人,100萬(wàn)給股東,,但是支付股利是稅后利潤(rùn)支付,,支付的利息是稅前利潤(rùn)支付,是可以抵稅的,,所以對(duì)于負(fù)債真正負(fù)擔(dān)的成本是100萬(wàn)*(1-所得稅稅率)

所以同樣的債務(wù)和權(quán)益對(duì)比,,如果是同等回報(bào)情況下,這個(gè)負(fù)債應(yīng)該乘以一個(gè)(1-所得稅稅率)

即:β資產(chǎn)=β權(quán)益×權(quán)益/[權(quán)益+(1-T)×負(fù)債]=β權(quán)益/[1+(1-T)×負(fù)債/權(quán)益]

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油!

相關(guān)答疑

-

2025-07-01

-

2025-03-09

-

2025-03-03

-

2025-02-20

-

2023-08-13

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)