問題來源:

適用范圍 | 如果新項(xiàng)目的經(jīng)營(yíng)風(fēng)險(xiǎn)與現(xiàn)有資產(chǎn)的平均經(jīng)營(yíng)風(fēng)險(xiǎn)顯著不同(不滿足等風(fēng)險(xiǎn)假設(shè)) |

調(diào)整方法 | 尋找一個(gè)經(jīng)營(yíng)業(yè)務(wù)與待評(píng)價(jià)項(xiàng)目類似的上市公司,以該上市公司的β值作為待評(píng)價(jià)項(xiàng)目的β值 |

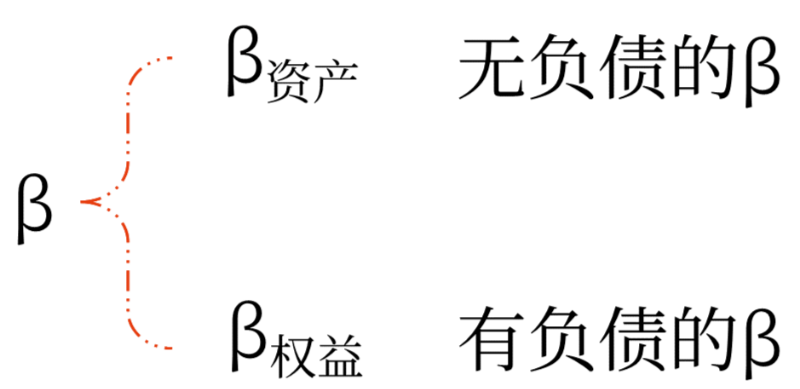

計(jì)算步驟 | ①卸載可比企業(yè)財(cái)務(wù)杠桿: β資產(chǎn)=可比上市公司的β權(quán)益/[1+(1-T可比)×可比上市公司的負(fù)債/權(quán)益] ②加載投資項(xiàng)目財(cái)務(wù)杠桿 投資項(xiàng)目的β權(quán)益=β資產(chǎn)×[1+(1-T目標(biāo))×投資項(xiàng)目的負(fù)債/權(quán)益] ③根據(jù)得出的投資項(xiàng)目β權(quán)益計(jì)算股東權(quán)益成本 股東權(quán)益成本=無風(fēng)險(xiǎn)利率+β權(quán)益×市場(chǎng)風(fēng)險(xiǎn)溢價(jià) ④計(jì)算投資項(xiàng)目的綜合資本成本 綜合資本成本=負(fù)債稅前成本×(1-所得稅稅率)×負(fù)債比重+股東權(quán)益成本×權(quán)益比重 |

宮老師

2025-03-03 17:33:24 295人瀏覽

尊敬的學(xué)員,,您好:

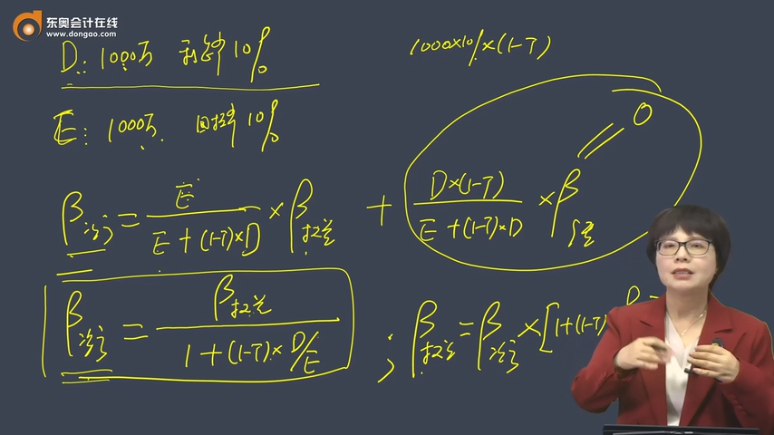

貝塔資產(chǎn)=貝塔權(quán)益*權(quán)益比重+貝塔負(fù)債*負(fù)債比重

由于貝塔負(fù)債=0(即負(fù)債的貝塔風(fēng)險(xiǎn)可以看做是0),,所以,貝塔負(fù)債*負(fù)債比重=0

由于權(quán)益比重=權(quán)益/(權(quán)益+凈負(fù)債),,又因?yàn)樨?fù)債是有利息抵稅效應(yīng)的,,所以權(quán)益比重=權(quán)益/[權(quán)益+凈負(fù)債*(1-T)]

將權(quán)益比重代入上式:貝塔資產(chǎn)=貝塔權(quán)益*權(quán)益/[權(quán)益+凈負(fù)債*(1-T)],,推出:貝塔資產(chǎn)*[權(quán)益+凈負(fù)債*(1-T)]=貝塔權(quán)益*權(quán)益

進(jìn)一步整理,,可以得到:貝塔資產(chǎn)=貝塔權(quán)益/[1+凈負(fù)債/權(quán)益*(1-T)],貝塔權(quán)益=貝塔資產(chǎn)*[1+凈負(fù)債/權(quán)益*(1-T)],。

每天努力,,就會(huì)看到不一樣的自己,,加油,!

相關(guān)答疑

-

2025-07-01

-

2025-03-09

-

2025-02-20

-

2024-08-16

-

2020-06-02

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 判斷題 下列表述中,應(yīng)作為企業(yè)存貨核算的是( ?。?。

- 單選題 甲公司為增值稅一般納稅人,,銷售商品適用的增值稅稅率為13%。2×17年1月1日,,甲公司發(fā)出一批實(shí)際成本為120萬元的原材料,,委托乙公司加工應(yīng)稅消費(fèi)品,收回后用于連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品,。2×17年5月30日,,甲公司收回乙公司加工的應(yīng)稅消費(fèi)品并驗(yàn)收入庫。甲公司根據(jù)乙公司開具的增值稅專用發(fā)票向乙公司支付加工費(fèi)6萬元,、增值稅0.78萬元,,另支付消費(fèi)稅14萬元。假定不考慮其他因素,,甲公司收回該批應(yīng)稅消費(fèi)品的入

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)