問題來源:

正確答案:B,D

答案分析:當兩項資產(chǎn)的收益率完全正相關時,兩項資產(chǎn)的風險完全不能相互抵消,,因此這樣的組合不能降低任何風險,,選項A錯誤。證券資產(chǎn)組合的預期收益率就是組成證券資產(chǎn)組合的各種資產(chǎn)收益率的加權平均數(shù),,選項B正確,。當相關系數(shù)小于1時,證券資產(chǎn)組合的風險小于組合中各項資產(chǎn)風險的加權平均數(shù),,選項C錯誤,。在證券資產(chǎn)組合中,能夠隨著資產(chǎn)種類增加而降低直至消除的風險,,被稱為非系統(tǒng)風險,;不能隨著資產(chǎn)種類增加而分散的風險,被稱為系統(tǒng)風險,,選項D正確,。

宮老師

2025-06-08 06:57:58 139人瀏覽

哈嘍,!努力學習的小天使:

投資組合風險不是各單項資產(chǎn)風險的加權平均數(shù),組合的風險還受相關系數(shù)的影響,。如果相關系數(shù)小于1,,組合的風險將小于組合中各單項資產(chǎn)收益率的加權平均數(shù)。

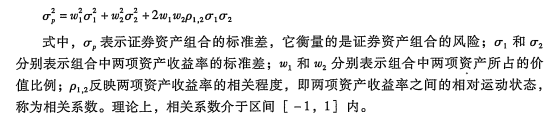

兩項資產(chǎn)組合的方差公式:

上面是方差的公式,,標準差在方差的基礎上開平方,,即標準差σ?=。

當相關系數(shù)等于1時,,組合的方差=w12σ12+w22σ22+2*1*w1*σ1*w2*σ2=(w1*σ1+w2*σ2)2,,方差開平方,組合的標準差=w1*σ1+w2*σ2,,而w1*σ1+w2*σ2就是標準差的加權平均數(shù),。

當相關系數(shù)小于1時,組合的方差將小于(w1*σ1+w2*σ2)2,,方差開平方,,組合的標準差小于w1*σ1+w2*σ2,即小于組合中各單項資產(chǎn)收益率的加權平均數(shù),。

每個努力學習的小天使都會有收獲的,,加油!

相關答疑

-

2025-07-01

-

2025-07-01

-

2025-06-17

-

2025-04-23

-

2020-05-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號