回收墊支的營運資金要交稅嗎,?

問題來源:

第六章 投資管理

本章主要考點

(1)投資的分類

(2)項目凈現(xiàn)金流量的確定

(3)各種投資決策評價指標的計算和特點

(4)投資方案的決策

(5)證券投資的風險

(6)債券價值與內部收益率的計算及影響因素

(7)股票價值與內部收益率的確定

(8)證券基金的種類及特點

【考點一】企業(yè)投資的分類

|

標志 |

種類 |

含義及特點 |

|

1.按投資活動與企業(yè)本身生產經營活動的關系 |

直接投資 |

是將資金直接投放于形成生產經營能力的實體性資產,直接謀取經營利潤的企業(yè)投資 |

|

間接投資 |

是將資金投放于股票,、債券,、基金等資產上的企業(yè)投資。間接投資方不直接介入具體生產經營過程 |

|

|

2.按投資對象的存在形態(tài)和性質 |

項目投資 |

企業(yè)可以通過投資購買具有實質內涵的經營資產,包括有形資產和無形資產,。項目投資屬于直接投資 |

|

證券投資 |

購買證券資產的投資,。證券屬于金融資產,證券投資屬于間接投資 |

【理解】區(qū)分直接和間接

|

投資 |

直接投資 |

是將資金直接投放于形成生產經營能力的實體性資產 |

|

間接投資 |

是將資金投放于股票,、債券,、基金等資產上的企業(yè)投資 |

|

|

籌資 |

直接融資 |

不通過金融中介,如發(fā)行股票,、債券,、吸收直接投資、留存收益,、利用商業(yè)信用等 |

|

間接融資 |

是指通過金融中介進行的融資,。如銀行借款、租賃等 |

|

標志 |

種類 |

含義及特點 |

|

3.按投資活動對企業(yè)未來生產經營前景的影響 |

發(fā)展性投資 |

也可以稱為戰(zhàn)略性投資,,是指對企業(yè)未來的生產經營發(fā)展全局有重大影響的企業(yè)投資,,如企業(yè)間兼并合并的投資、轉換新行業(yè)和開發(fā)新產品投資,、大幅度擴大生產規(guī)模的投資等 |

|

維持性投資 |

也可以稱為戰(zhàn)術性投資,,是為了維持企業(yè)現(xiàn)有的生產經營正常順利進行,不會改變企業(yè)未來生產經營發(fā)展全局的企業(yè)投資,。如更新替換舊設備的投資,、配套流動資金投資等 |

|

|

4.按投資活動資金投出的方向 |

對內 投資 |

是指在本企業(yè)范圍內部的資金投放,用于購買和配置各種生產經營所需的經營性資產 |

|

對外 投資 |

通過聯(lián)合投資,、合作經營,、換取股權、購買證券資產等投資方式,,向企業(yè)外部其它單位投放資金 |

|

|

5.按投資項目之間的相互關聯(lián)關系 |

獨立 投資 |

是相容性投資,,各個投資項目之間互不關聯(lián)、互不影響,,可以同時并存 |

|

互斥 投資 |

是非相容性投資,,各個投資項目之間相互關聯(lián)、相互替代,,不能同時并存 |

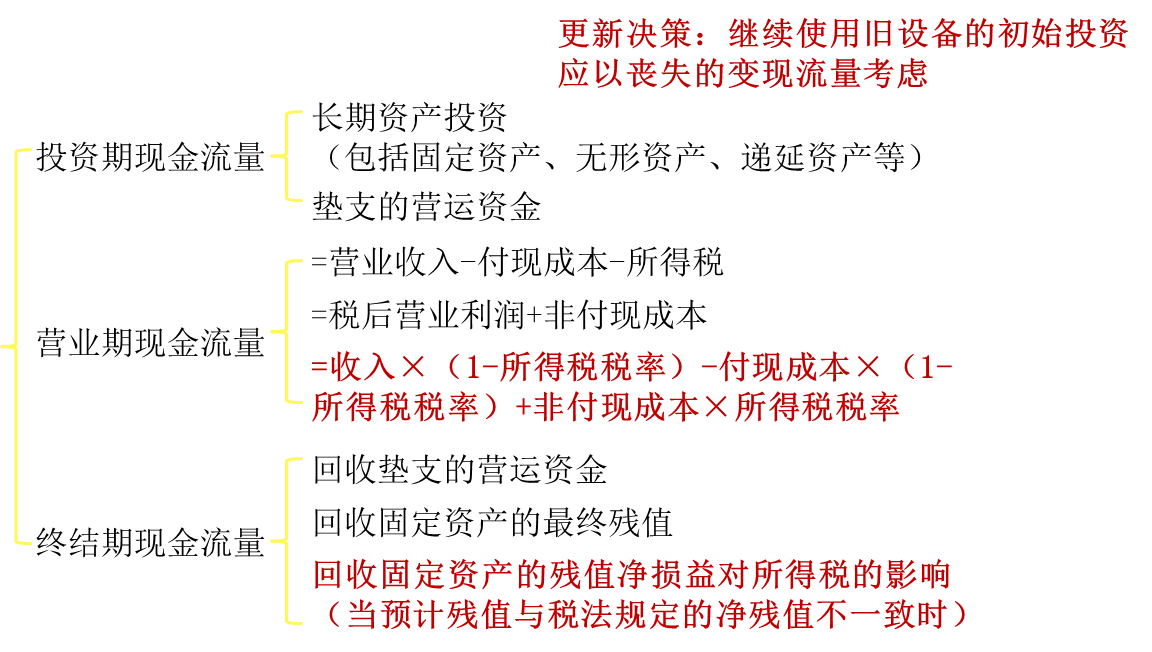

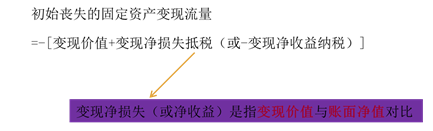

【考點二】項目現(xiàn)金流量

【提示】

【考點三】投資決策評價指標

一,、凈現(xiàn)值(NPV)

凈現(xiàn)值(NPV)=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值

或:=各年凈現(xiàn)金流量的現(xiàn)值合計

二、年金凈流量(ANCF)

年金凈流量

=現(xiàn)金凈流量總現(xiàn)值/年金現(xiàn)值系數(shù)

=現(xiàn)金凈流量總終值/年金終值系數(shù)

【提示】年金凈流量=凈現(xiàn)值/年金現(xiàn)值系數(shù)

三,、現(xiàn)值指數(shù)(PVI)

現(xiàn)值指數(shù)(PVI)=未來現(xiàn)金凈流量現(xiàn)值/原始投資額現(xiàn)值

【擴展】

現(xiàn)值指數(shù)=1+凈現(xiàn)值/原始投資額現(xiàn)值

四,、內含收益率(IRR)

1.當未來每年現(xiàn)金凈流量相等時:利用年金現(xiàn)值系數(shù)表,然后通過插值法求出內含收益率,。

2.當未來每年現(xiàn)金凈流量不相等時:逐次測試法,。

計算步驟:

首先通過逐步測試找到使凈現(xiàn)值一個大于0,一個小于0的,,并且最接近的兩個折現(xiàn)率,,然后通過內插法求出內含收益率,。

五、回收期(PP)

(一)靜態(tài)回收期

(1)未來每年現(xiàn)金凈流量相等時

靜態(tài)回收期=

【擴展】

若投產后前若干年的每年的NCF相等,,且相等的NCF之和大于等于原始投資:

PP=建設期+原始投資/每年等額的NCF

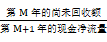

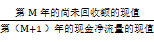

(2)未來每年現(xiàn)金凈流量不相等時:

根據(jù)累計現(xiàn)金凈流量來確定回收期

設M是收回原始投資的前一年

靜態(tài)回收期=M+

(二)動態(tài)回收期

1.計算方法

(1)未來每年現(xiàn)金凈流入量相等時:

通過查年金現(xiàn)值系數(shù)表,,利用插值法計算。

(P/A,,i,n)=原始投資額現(xiàn)值/每年現(xiàn)金凈流量

(2)未來每年現(xiàn)金凈流量不相等時:根據(jù)累計現(xiàn)金流量現(xiàn)值來確定回收期,。

設M是收回原始投資額現(xiàn)值的前一年

動態(tài)回收期=M+

(三)優(yōu)缺點

優(yōu)點:計算簡便,,易于理解。

【理解】可以大體上衡量風險,?;厥掌谠蕉蹋帮L險越小,。

缺點:靜態(tài)回收期法的不足之處是沒有考慮貨幣的時間價值,;靜態(tài)回收期和動態(tài)回收期計算回收期時只考慮了未來現(xiàn)金凈流量(或現(xiàn)值)總和中等于原始投資額(或現(xiàn)值)的部分,沒有考慮超過原始投資額(或現(xiàn)值)的部分,。

【擴展】不能衡量盈利性

(四)指標間的比較

|

凈現(xiàn)值,、年金凈流量、現(xiàn)值指數(shù),、內含收益率 |

動態(tài)回收期 |

靜態(tài)回收期 |

|

|

現(xiàn)金流量 |

考慮壽命期全部現(xiàn)金流量 |

只考慮回收期滿以前的現(xiàn)金流量 |

|

|

時間價值 |

考慮 |

考慮 |

不考慮 |

|

指標間的關系 |

NPV>0,,ANCF>0,PVI>1,,IRR>基準折現(xiàn)率 |

PP<壽命期 |

PP<壽命期 |

|

NPV=0,,ANCF=0,PVI=1,,IRR=基準折現(xiàn)率 |

PP=壽命期 |

PP<壽命期 |

|

|

NPV<0,,ANCF<0,PVI<1,,IRR<基準折現(xiàn)率 |

PP>壽命期 |

不一定 |

|

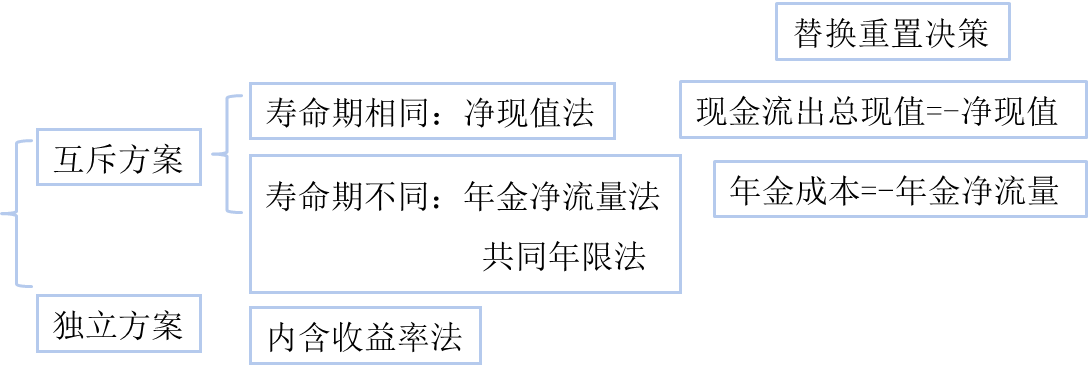

【考點四】投資方案的決策

一,、獨立投資方案的決策

(一)決策的實質

1.獨立投資方案的決策屬于篩分決策,評價各方案本身是否可行,,即方案本身是否達到某種要求的可行性標準,。

2.獨立投資方案之間比較時,決策要解決的問題是如何確定各種可行方案的投資順序,,即各獨立方案之間的優(yōu)先次序,。

(二)決策的方法:內含收益率法

二、互斥投資方案的決策

(一)決策的實質

決策的實質在于選擇最優(yōu)方案,,屬于選擇決策,。

(二)決策的方法

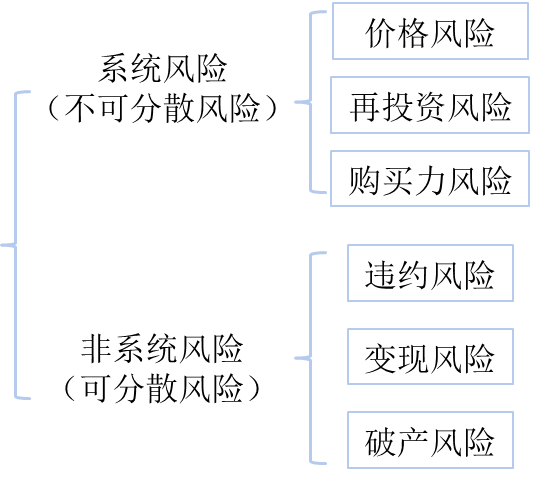

【考點六】證券投資的風險

(一)系統(tǒng)風險

|

種類 |

含義 |

|

價格風險 |

價格風險是指由于市場利率上升,,而使證券資產價格普遍下跌的可能性 |

|

再投資風險 |

再投資風險是由于市場利率下降,而造成的無法通過再投資而實現(xiàn)預期收益的可能性 |

|

購買力風險 |

購買力風險是由于通貨膨脹而使貨幣購買力下降的可能性 |

總結

|

|

價格風險 |

再投資風險 |

|

長期證券 |

大 |

小 |

|

短期證券 |

小 |

大 |

債券購買力風險>股票購買力風險>實體性資產購買力風險

(二)非系統(tǒng)性風險

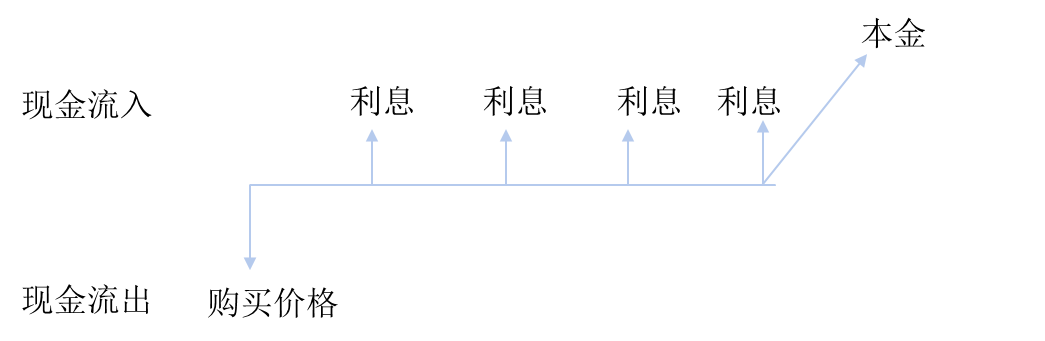

【考點六】債券投資

(一)債券要素

|

要素 |

提示 |

|

(1)面值 |

到期還本額 |

|

(2)票面利率 |

利息=面值×票面利率 |

|

(3)到期日 |

持有期限 |

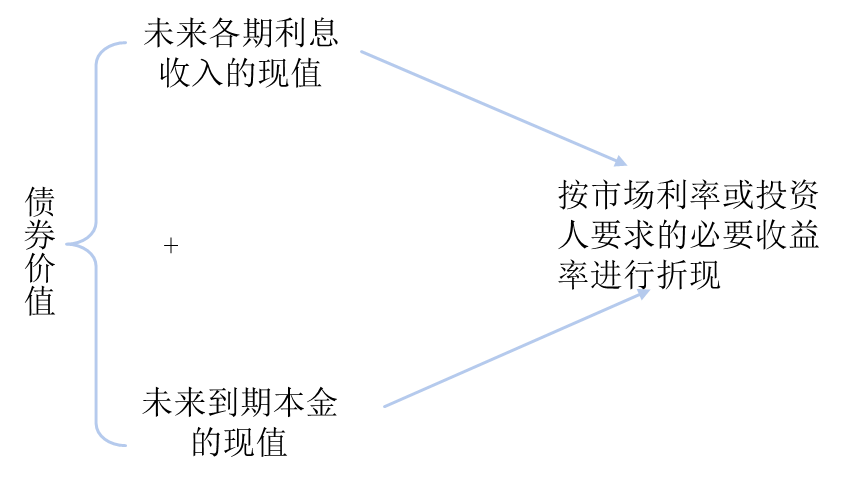

(二)債券的價值

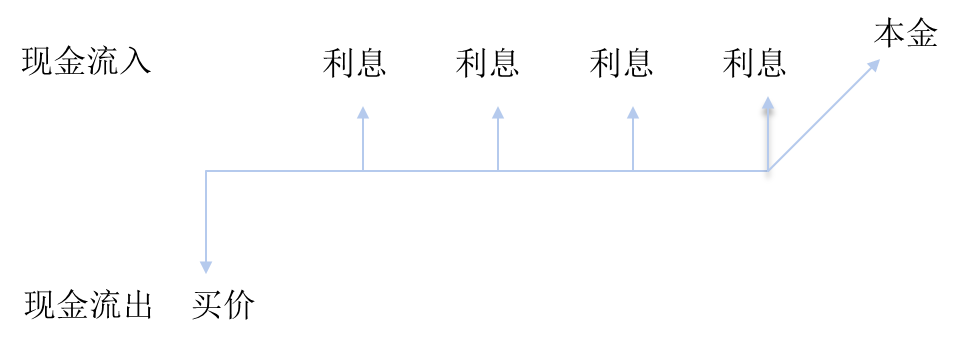

1.債券價值含義(債券本身的內在價值)

將未來在債券投資上收取的利息和收回的本金折為現(xiàn)值,,即可得到債券的內在價值,。

【提示】未來的現(xiàn)金流入的現(xiàn)值

2.計算

3.決策原則

當債券價值高于購買價格,值得投資

4.債券價值的影響因素

(1)面值

面值越大,,債券價值越大(同向),。

(2)票面利率

票面利率越大,債券價值越大(同向),。

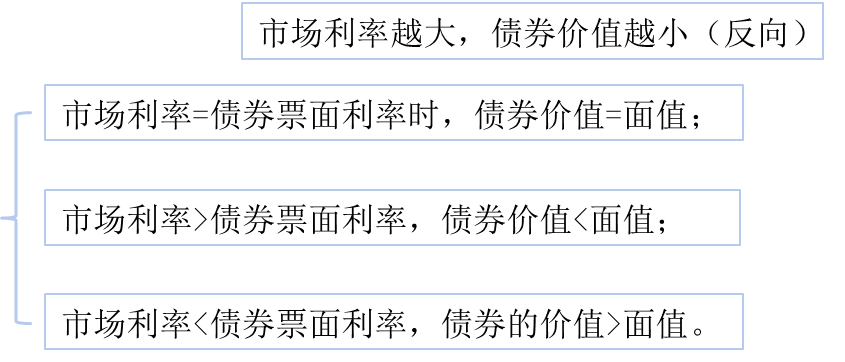

(3)市場利率

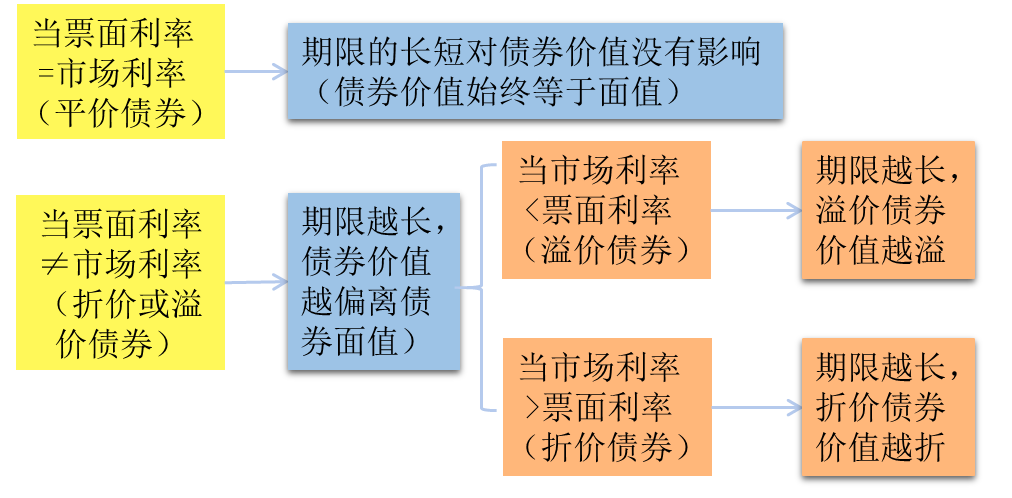

(4)債券期限變化的敏感性結論

(三)債券的內部收益率

(1)含義

債券的內部收益率,,是指按當前市場價格購買債券并持有至到期日或轉讓日所產生的預期收益率,也就是債券投資項目的內含收益率,。

(2)計算

計算方法:“試誤法”:求解含有貼現(xiàn)率的方程

(3)結論:

平價發(fā)行的債券,,其內部收益率等于票面利率;

溢價發(fā)行的債券,,其內部收益率低于票面利率,;

折價發(fā)行的債券,其內部收益率高于票面利率,。

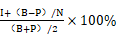

(4)簡便算法(不考慮時間價值,,近似估值)

投資收益率R=

上式中:P表示債券的當前購買價格,B表示債券面值,。N表示債券持有期限,,分母是平均資金占用,分子是年平均收益,。

(5)決策原則

當債券投資的內含收益率高于市場利率(或投資人要求的必要收益率),,債券值得投資。

【考點七】股票投資

(一)股票的價值

1.含義:(股票本身的內在價值,、理論價格)

未來的現(xiàn)金流入的現(xiàn)值

①零增長模型

②固定增長模式

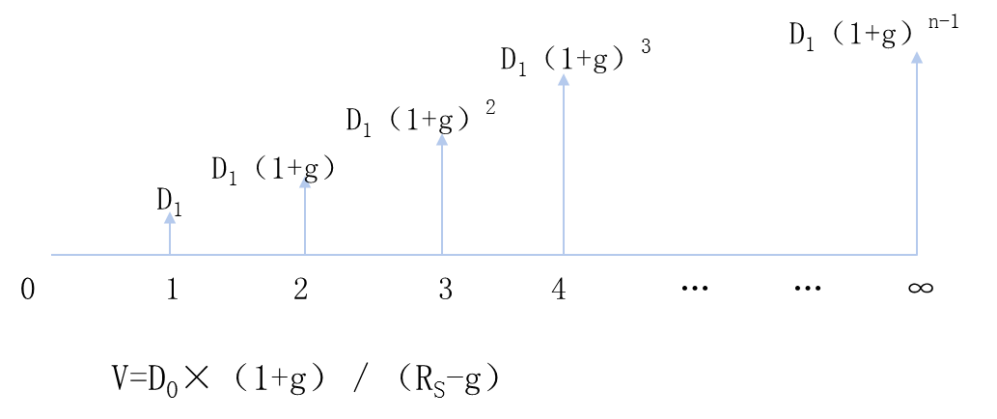

【注意】

①公式運用條件

必須同時滿足兩條:

1)股利是逐年穩(wěn)定增長,;

2)無窮期限。

②區(qū)分D1和D0

D1在估價時點的下一個時點,,D0和估價時點在同一點

③RS的確定:資本資產定價模型

③階段性增長模式

計算方法-分段計算,。

3.決策原則

股票價值高于股票購買價格的股票是值得購買的。

(二)股票的內部收益率

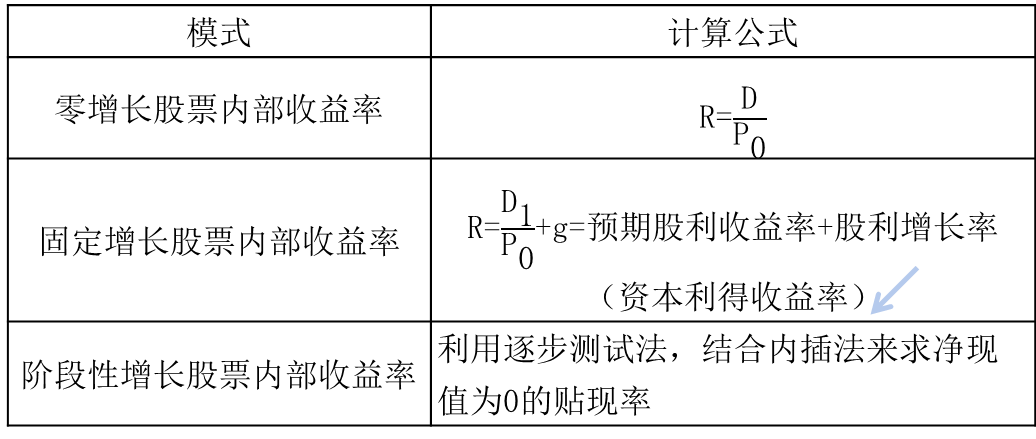

(1)含義

使得股票未來現(xiàn)金流量貼現(xiàn)值等于目前的購買價格時的貼現(xiàn)率,,也就是股票投資項目的內含收益率,。

(2)決策原則

股票的內部收益率高于投資者所要求的最低收益率時,投資者才愿意購買該股票,。

(3)計算

①若永久持有,,不準備出售

【考點八】基金投資

(一)投資基金的概念

1.投資基金的含義

投資基金是一種集合投資方式,投資者通過購買基金份額,,將眾多資金集中起來,,由專業(yè)的投資者即基金管理人進行管理,,通過投資組合的方式進行投資,實現(xiàn)利益共享,、風險共擔,。

(二)證券投資基金的特點

|

1.集合理財實現(xiàn)專業(yè)化管理 |

通過基金管理人進行投資,中小投資者來說可以獲得更加專業(yè)化的投資服務 |

|

2.通過組合投資實現(xiàn)分散風險的目的 |

通過購買基金份額從而用較少的資金購買“一攬子”股票,,實現(xiàn)分散風險的目的 |

|

3.投資者利益共享且風險共擔 |

基金投資者可以獲取的收益等于基金投資收益減去基金應當承擔的相關費用,,當收益上升或下降時,各基金投資者獲取的收益也按照其持有比例上升或下降相應的金額 |

|

4.權力隔離的運作機制 |

基金管理人只負責基金的投資工作,,而基金財產則交與基金托管人,,基金操作權力與資金管理權力相互隔離,形成了互相監(jiān)督,、互相制約的機制,從而有效地保障基金投資者的利益 |

|

5.嚴格的監(jiān)管制度 |

基金業(yè)監(jiān)管采取法定監(jiān)管機構與自律性組織相結合的監(jiān)管模式,。中國證監(jiān)會是我國政府的基金監(jiān)管機構,;基金業(yè)協(xié)會為行業(yè)自律性組織;證券交易所是證券市場的自律管理者,,負責對在交易所進行的基金投資行為進行監(jiān)管,,同時負責基金的信息披露工作 |

(三)證券投資基金的分類

1.依據(jù)法律形式的分類

|

分類 |

契約型基金 |

公司型基金 |

|

|

含義 |

依據(jù)基金管理人、基金托管人之間簽署的基金合同設立 |

為獨立法人,,按照公司法以公司形態(tài)組成的,,通過發(fā)行股份的方式募集資金的一種基金 |

|

|

區(qū)別 |

資金的性質不同 |

信托財產 |

公司法人的資本 |

|

投資者地位不同 |

基金合同當事人,享受合同規(guī)定的權利,,也需承擔相應的義務 |

是基金公司的股東,,按持有股份比例承擔有限責任,分享投資收益 |

|

|

運營的依據(jù)不同 |

基金合同 |

基金公司章程 |

|

2.依據(jù)運作方式的分類

|

分類 |

封閉式基金 |

開放式基金 |

|

特點 |

基金份額持有人不得在基金約定的運作期內贖回基金,,即基金份額在合同期限內固定不變 |

基金份額持有人可以在合同約定的時間和場所對基金進行申購或贖回,,即基金份額不固定 |

|

適用性 |

適合資金可進行長期投資的投資者 |

更適合強調流動資金管理的投資者 |

3.依據(jù)投資對象的分類

|

分類 |

特點 |

|

股票基金 |

基金資產80%以上投資于股票的基金 |

|

債券基金 |

基金資產80%以上投資于債券的基金 |

|

貨幣市場基金 |

僅投資于貨幣市場工具的為貨幣市場基金 |

|

混合基金 |

投資于股票、債券和貨幣市場工具,,但股票投資和債券投資的比例不符合股票基金,、債券基金規(guī)定的基金 |

4.依據(jù)投資目標分類

|

分類 |

投資對象 |

投資風險 |

|

增長型基金 |

投資于具有較好增長潛力的股票,投資目標為獲得資本增值,,較少考慮當期收入 |

高 |

|

收入型基金 |

投資對象集中于風險較低的藍籌股,、公司及政府債券等,更加關注能否取得穩(wěn)定的經常性收入 |

低 |

|

平衡型基金 |

既關注是否能夠獲得資本增值,,也關注收人問題 |

中等 |

5.依據(jù)投資理念分類

|

分類 |

特點 |

|

主動型基金 |

基金經理主動操盤尋找超越基準組合表現(xiàn)的投資組合進行投資 |

|

被動(指數(shù))型基金 |

被動型基金則期望通過復制指數(shù)的表現(xiàn),,選取特定的指數(shù)成分股作為投資對象,不期望能夠超越基準組合,,只求能夠與所復制的指數(shù)表現(xiàn)同步 【提示】目前的被動(指數(shù))型基金除完全復制指數(shù)成分股的投資策略外,,也有指數(shù)增強型基金,,即在復制的基礎上根據(jù)市場變化做適當調整,以期獲得超跟蹤指數(shù)的收益 |

6.依據(jù)募集方式分類

|

分類 |

發(fā)行方式 |

投資人 |

|

私募基金 |

非公開方式發(fā)售 |

特定的投資者,,他們往往風險承受能力較高,,單個投資者涉及的資金量較大 |

|

公募基金 |

可以面向社會公眾公開發(fā)售 |

募集對象不確定,投資金額較低,,適合中小投資者 |

(四)證券投資基金業(yè)績評價

1.絕對收益

基金絕對收益指標不關注與業(yè)績基準之間的差異,,測量的是證券或投資組合的增值或貶值,在一定時期內獲得的回報情況,,一般用百分比形式的收益率衡量,。

2.相對收益

|

含義 |

基金的相對收益,是基金相對于一定業(yè)績比較基準的收益 |

|

確定方法 |

根據(jù)基金投資的目標選取對應的行業(yè)或市場指數(shù),,例如滬深300指數(shù),、上證50指數(shù)等,以此指數(shù)成分股股票收益率作為業(yè)績比較基準,,求解相對收益 |

樊老師

2021-09-04 14:10:10 3956人瀏覽

不交稅的,只有利潤表中的影響損益的金額才會交稅,。這個只是墊支的錢,,直接拿回來即可。

相關答疑

-

2024-12-17

-

2024-08-13

-

2024-08-13

-

2023-12-18

-

2020-09-01

您可能感興趣的中級會計試題

津公網安備12010202000755號

津公網安備12010202000755號