墊支的營(yíng)運(yùn)資金和大修理支出是否需要考慮所得稅

墊支的營(yíng)運(yùn)資金為什么不考慮所得稅

大修理支出為什么考慮所得稅

教材上的這兩句話不是很理解,,麻煩老師幫忙解釋一下

問題來源:

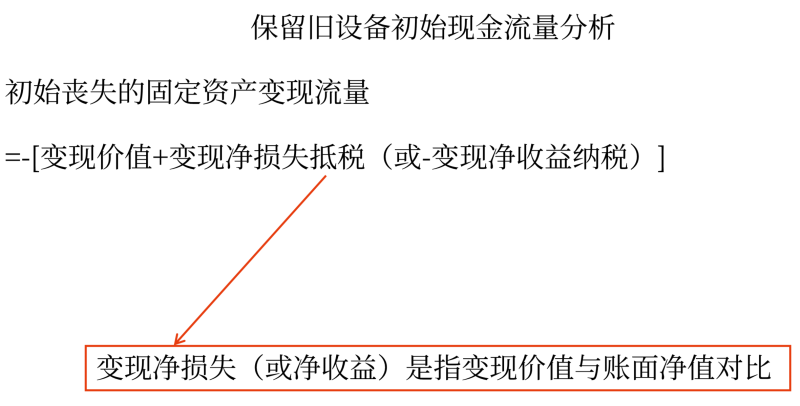

(1)保留舊設(shè)備投資期現(xiàn)金流量分析

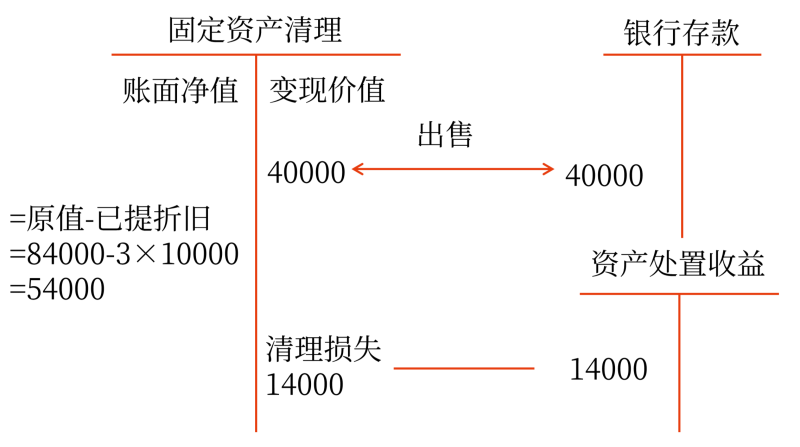

出售設(shè)備相關(guān)現(xiàn)金流量=40000+14000×25%

繼續(xù)使用舊設(shè)備喪失變現(xiàn)流量=-[40000+14000×25%]=-43500(元)

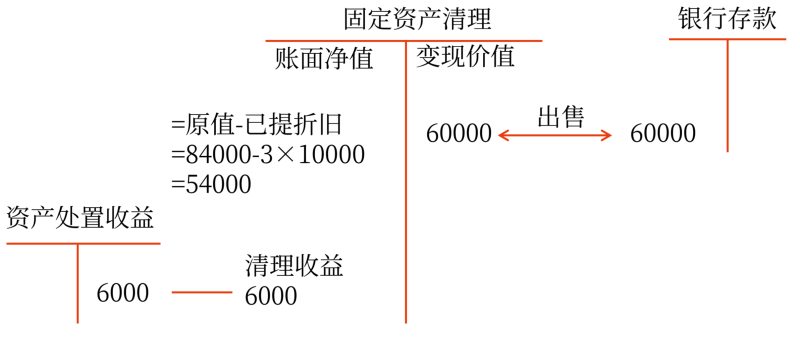

改教材,,變現(xiàn)價(jià)值為60000

繼續(xù)使用舊設(shè)備喪失變現(xiàn)流量=-[60000-6000×25%]=-58500(元)

教材答案:【表6-13:投資期NCF】

保留舊機(jī)床方案 單位:元

項(xiàng)目 | 現(xiàn)金流量 | 年份 | 現(xiàn)值系數(shù) | 現(xiàn)值 |

目前變價(jià)收入 | (40000) | 0 | 1 | (40000) |

變現(xiàn)凈損失減稅 | (40000-54000)×25%=(3500) | 0 | 1 | (3500) |

墊支營(yíng)運(yùn)資金 | (10000) | 0 | 1 | (10000) |

(2)營(yíng)業(yè)期的現(xiàn)金凈流量

間接法:稅后營(yíng)業(yè)凈利潤(rùn)+非付現(xiàn)成本

直接法:稅后收入-稅后付現(xiàn)成本+折舊抵稅

繼續(xù)使用舊設(shè)備營(yíng)業(yè)現(xiàn)金流量的分析

營(yíng)業(yè)現(xiàn)金流量=稅后收入-稅后付現(xiàn)成本+折舊抵稅

1~6年稅后營(yíng)運(yùn)成本=-13000×(1-25%)=-9750(元)

第二年末大修成本=-18000×(1-25%)=-13500(元)

1~5年折舊抵稅=10000×25%=2500(元)

【提示】折舊年限應(yīng)按稅法規(guī)定年限考慮

【表6-13:營(yíng)業(yè)期NCF】

保留舊機(jī)床方案 單位:元

項(xiàng)目 | 現(xiàn)金流量 | 年份 | 現(xiàn)值系數(shù) | 現(xiàn)值 |

每年?duì)I運(yùn)成本 | 13000×(1-25%)=(9750) | 1~6 | 4.355 | (42461.25) |

每年折舊抵稅 | 10000×25%=2500 | 1~5 | 3.791 | 9477.50 |

大修理費(fèi) | 18000×(1-25%)=(13500) | 2 | 0.826 | (11151) |

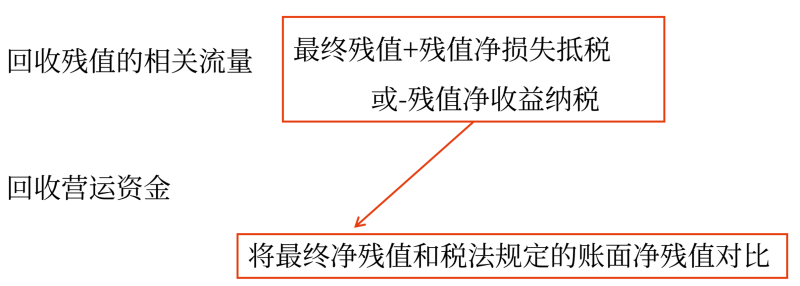

(3)終結(jié)期回收流量的分析

設(shè)備終結(jié)期回收殘值流量的分析

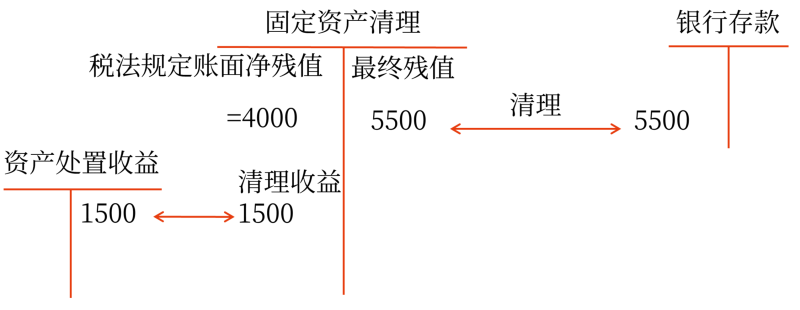

回收殘值流量=5500-1500×25%=5500-375=5125(元)

【表6-13:終結(jié)期NCF】

保留舊機(jī)床方案 單位:元

項(xiàng)目 | 現(xiàn)金流量 | 年份 | 現(xiàn)值系數(shù) | 現(xiàn)值 |

殘值變價(jià)收入 | 5500 | 6 | 0.565 | 3107.5 |

殘值凈收益 納稅 | (5500-4000)×25%=(375) | 6 | 0.565 | (211.88) |

回收營(yíng)運(yùn)資金 | 10000 | 6 | 0.565 | 5650 |

教材答案:

表6-13 保留舊機(jī)床方案 單位:元

項(xiàng)目 | 現(xiàn)金流量 | 年份 | 現(xiàn)值系數(shù) | 現(xiàn)值 |

每年?duì)I運(yùn)成本 | 13000×(1-25%)=(9750) | 1~6 | 4.355 | (42461.25) |

每年折舊抵稅 | 10000×25%=2500 | 1~5 | 3.791 | 9477.50 |

大修理費(fèi) | 18000×(1-25%)=(13500) | 2 | 0.826 | (11151) |

殘值變價(jià)收入 | 5500 | 6 | 0.565 | 3107.5 |

殘值凈收益納稅 | (5500-4000)×25%=(375) | 6 | 0.565 | (211.88) |

營(yíng)運(yùn)資金收回 | 10000 | 6 | 0.565 | 5650 |

目前變價(jià)收入 | (40000) | 0 | 1 | (40000) |

變現(xiàn)凈損失減稅 | (54000-40000)×25%=(3500) | 0 | 1 | (3500) |

墊支營(yíng)運(yùn)資金 | (10000) | 0 | 1 | (10000) |

凈現(xiàn)值 | - | - | - | (89089.13) |

調(diào)整后表6-13

保留舊機(jī)床方案 單位:元

項(xiàng)目 | 現(xiàn)金流量 | 年份 | 現(xiàn)值系數(shù) | 現(xiàn)值 |

目前變價(jià)收入 | (40000) | 0 | 1 | (40000) |

變現(xiàn)凈損失 減稅 | (54000-40000)×25%=(3500) | 0 | 1 | (3500) |

墊支營(yíng)運(yùn)資金 | (10000) | 0 | 1 | (10000) |

每年?duì)I運(yùn)成本 | 13000×(1-25%)=(9750) | 1~6 | 4.355 | (42461.25) |

每年折舊抵稅 | 10000×25%=2500 | 1~5 | 3.791 | 9477.50 |

大修理費(fèi) | 18000×(1-25%)=(13500) | 2 | 0.826 | (11151) |

殘值變價(jià)收入 | 5500 | 6 | 0.565 | 3107.5 |

殘值凈收益 納稅 | (5500-4000)×25%=(375) | 6 | 0.565 | (211.88) |

回收營(yíng)運(yùn)資金 | 10000 | 6 | 0.565 | 5650 |

現(xiàn)值合計(jì) | - | - | - | (89089.13) |

新設(shè)備的分析:

【答案】

表6-14 購買新機(jī)床方案 單位:元

項(xiàng)目 | 現(xiàn)金流量 | 年份 | 現(xiàn)值系數(shù) | 現(xiàn)值 |

1.設(shè)備投資 | (76500) | 0 | 1 | (76500) |

2.墊支營(yíng)運(yùn)資金 | (11000) | 0 | 1 | (11000) |

3.每年稅后營(yíng)運(yùn)成本 | 7000×(1-25%)=(5250) | 1~6 | 4.355 | (22863.75) |

4.每年折舊抵稅 | 12000×25%=3000 | 1~6 | 4.355 | 13065 |

5.稅后大修理費(fèi) | 9000×(1-25%)=(6750) | 4 | 0.683 | (4610.25) |

6.殘值變價(jià)收入 | 6000 | 6 | 0.565 | 3390 |

7.殘值凈收益 納稅 | (6000-4500)×25%= (375) | 6 | 0.565 | (211.88) |

8.營(yíng)運(yùn)資金收回 | 11000 | 6 | 0.565 | 6215 |

凈現(xiàn)值 | - | - | - | (92515.88) |

決策:

購買新機(jī)床的總現(xiàn)值=-92515.88(元)

保留舊機(jī)床的總現(xiàn)值=-89089.13(元)

因此應(yīng)該繼續(xù)使用舊機(jī)床。

【提示】此處數(shù)據(jù)以講義為準(zhǔn),。

查看完整問題

孔老師

2023-12-18 13:53:07 1626人瀏覽

尊敬的學(xué)員,,您好:

這里咱們通過營(yíng)運(yùn)資金的公式來理解,看是否對(duì)利潤(rùn)表中數(shù)據(jù)有影響,,營(yíng)運(yùn)資金=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債,,墊支的營(yíng)運(yùn)資金不是本期的成本費(fèi)用,所以不影響利潤(rùn)表中的數(shù)據(jù),,也就不存在納稅調(diào)整,。也就不用考慮所得稅了。

而大修理支出一般是在發(fā)生時(shí)計(jì)入當(dāng)期損益(假設(shè)計(jì)入管理費(fèi)用),,那么是影響利潤(rùn)表中凈利潤(rùn)的計(jì)算的,,所以要考慮所得稅。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!有幫助(5)

答案有問題,?

相關(guān)答疑

-

2025-06-28

-

2025-06-16

-

2025-02-10

-

2023-09-05

-

2020-09-01

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 判斷題 下列表述中,應(yīng)作為企業(yè)存貨核算的是( ?。?。

- 單選題 甲公司為增值稅一般納稅人,,銷售商品適用的增值稅稅率為13%,。2×17年1月1日,甲公司發(fā)出一批實(shí)際成本為120萬元的原材料,,委托乙公司加工應(yīng)稅消費(fèi)品,,收回后用于連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品。2×17年5月30日,,甲公司收回乙公司加工的應(yīng)稅消費(fèi)品并驗(yàn)收入庫,。甲公司根據(jù)乙公司開具的增值稅專用發(fā)票向乙公司支付加工費(fèi)6萬元、增值稅0.78萬元,,另支付消費(fèi)稅14萬元,。假定不考慮其他因素,甲公司收回該批應(yīng)稅消費(fèi)品的入

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)