問題來源:

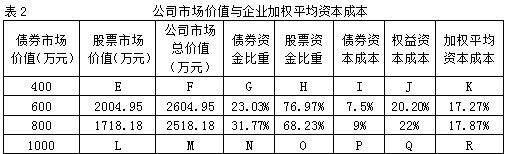

(2)填寫表2“公司市場價值與企業(yè)加權(quán)平均資本成本”(以市場價值為權(quán)重)用字母表示的空格,。

查看完整問題

樊老師

2021-05-27 10:27:16 1178人瀏覽

勤奮刻苦的同學(xué),,您好:

E代表的是股票市場價值,20%代表的是股權(quán)資本成本

這里利用的公式是公式價值分析法中:股票市場價值=(EBIT-I)×(1-T)/Ks,,其中Ks代表的是股權(quán)資本成本,。

該公式存在一定的隱含條件,假設(shè)未來各期的凈利潤全部發(fā)放給股東,,也就是股東各期獲得的股利等于各期的凈利潤,,并且假設(shè)未來各期的凈利潤相同,這樣股權(quán)價值就是未來各年股東獲得的現(xiàn)金流的現(xiàn)值合計,,現(xiàn)金流就是凈利潤,,然后各年相同,構(gòu)成了永續(xù)年金形式,,利用永續(xù)年金求現(xiàn)值的公式:P=A/i,,可知股票市場價值=凈利潤/股權(quán)資本成本,其中,,凈利潤=(息稅前利潤-利息費用)×(1-所得稅稅率),。

每天努力,就會看到不一樣的自己,,加油!

有幫助(8)

答案有問題,?

相關(guān)答疑

-

2024-01-16

-

2021-07-26

-

2020-08-30

-

2020-06-24

-

2020-06-12

您可能感興趣的中級會計試題

- 單選題 甲公司期末存貨采用成本與可變現(xiàn)凈值孰低計量,。2×16年12月31日,,庫存A產(chǎn)品的成本為800萬元,其可變現(xiàn)凈值為750萬元,,未計提過存貨跌價準(zhǔn)備,。2×17年12月31日該產(chǎn)品仍未對外銷售,但是導(dǎo)致A產(chǎn)品減值的因素已經(jīng)消失,A產(chǎn)品的市場前景明顯好轉(zhuǎn),,其市場銷售價格為900萬元,,預(yù)計銷售稅費為20萬元,2×17年12月31日A產(chǎn)品應(yīng)轉(zhuǎn)回的存貨跌價準(zhǔn)備為( ?。┤f元,。

- 單選題 甲公司期末存貨采用成本與可變現(xiàn)凈值孰低計量。2×16年12月12日,,甲公司與乙公司簽訂不可撤銷的銷售合同:2×17年2月15日向乙公司銷售同一種型號的計算機1000臺,,每臺售價3萬元(不含增值稅)。2×16年12月31日,,甲公司庫存該種型號的計算機1300臺,,單位成本2.8萬元,賬面成本為3640萬元,。2×16年12月31日該批筆記本電腦的市場銷售價格為每臺2.6萬元,,預(yù)計銷售稅費為每臺0.1萬元

- 單選題 A公司期末存貨采用成本與可變現(xiàn)凈值孰低計量。2×16年12月6日A公司與B公司簽訂銷售合同:由A公司于2×17年3月26日向B公司銷售筆記本電腦2500臺,,每臺1.2萬元,。2×16年12月31日A公司庫存筆記本電腦3000臺,單位成本1萬元,,賬面總成本為3000萬元,,未計提存貨跌價準(zhǔn)備,。2×16年12月31日市場銷售價格為每臺0.95萬元,預(yù)計銷售稅費均為每臺0.05萬元,。2×16年12月31日該

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號