問題來源:

考點六:公司價值分析法

乙公司是一家上市公司,適用的企業(yè)所得稅稅率為25%,,當(dāng)年息稅前利潤為900萬元,,預(yù)計未來年度保持不變,。為簡化計算,假定凈利潤全部分配,,債務(wù)資本的市場價值等于其賬面價值,,確定債務(wù)資本成本時不考慮籌資費用。證券市場平均收益率為12%,,無風(fēng)險收益率為4%,,兩種不同的債務(wù)水平下的稅前利率和β系數(shù)如表1所示。公司價值和平均資本成本如表2所示,。

表1 不同債務(wù)水平下的稅前利率和β系數(shù)

|

債務(wù)賬面價值(萬元) |

稅前利率 |

β系數(shù) |

|

1000 |

6% |

1.25 |

|

1500 |

8% |

1.50 |

表2 公司價值和平均資本成本

|

債務(wù)市場價值 (萬元) |

股票市場價值 (萬元) |

公司總價值 (萬元) |

稅后債務(wù) 資本成本 |

權(quán)益資本 成本 |

平均資本 成本 |

|

1000 |

4500 |

5500 |

(A) |

(B) |

(C) |

|

1500 |

(D) |

(E) |

× |

16% |

13.09% |

注:表中的“×”表示省略的數(shù)據(jù),。

要求:(1)確定表2中英文字母代表的數(shù)值(不需要列示計算過程)。

表2 公司價值和平均資本成本

|

債務(wù)市場價值 (萬元) |

股票市場 價值(萬元) |

公司總價值 (萬元) |

稅后債務(wù)資本成本 |

權(quán)益資本 成本 |

平均資本成本 |

|

1000 |

4500 |

5500 |

A=4.5% |

B=14% |

C=12.27% |

|

1500 |

D=3656.25 |

E=5156.25 |

× |

16% |

13.09% |

(2)依據(jù)公司價值分析法,,確定上述兩種債務(wù)水平的資本結(jié)構(gòu)哪種更優(yōu),,并說明理由。

債務(wù)市場價值為1000萬元時的資本結(jié)構(gòu)更優(yōu),。因為債務(wù)市場價值為1000萬元時,,公司總價值最大,平均資本成本最低,。

樊老師

2020-06-24 15:48:31 4307人瀏覽

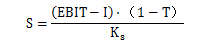

股票市場價值D的求解運(yùn)用的是公司價值分析法下權(quán)益資本的市場價值的計算公式:

該公式存在一定的隱含條件,,假設(shè)未來各期的凈利潤全部發(fā)放給股東,,也就是股東各期獲得的股利等于各期的凈利潤,并且假設(shè)未來各期的息稅前利潤相同,,即凈利潤相同,,股權(quán)價值是未來各年股東獲得的現(xiàn)金流的現(xiàn)值合計,未來各年股東獲得的現(xiàn)金流就是凈利潤,,各年相同,,構(gòu)成了永續(xù)年金形式,所以股權(quán)價值=凈利潤/股權(quán)資本成本,,凈利潤=(息稅前利潤-利息費用)×(1-所得稅稅率),。

股票市場價值D=(息稅前利潤-利息費用)×(1-所得稅稅率)/股權(quán)資本成本=(900-1500×8%)×(1-25%)/16%=3656.25(萬元) 。

希望可以幫助到您O(∩_∩)O~若您還有疑問,,歡迎提問,,我們繼續(xù)討論相關(guān)答疑

-

2024-05-21

-

2024-01-16

-

2023-08-14

-

2020-08-30

-

2020-06-12

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號