NO2計算題第5問中外部融資需求量為何用21060000×(18%-8%)計算

老師,,在計算增加的資金需求量時,,其中一個公式為:Δ收入×(敏感性資產(chǎn)占收入的百分比-敏感性負(fù)債占收入的百分比),,但是劉老師這里是把整年的收入去相乘了,,為什么呢?就截圖紅框部分

問題來源:

NO.2

資料一:公司2020年產(chǎn)品銷量為90000件,,單價200元/件,凈利潤5400000元,。

資料二:2020年公司和行業(yè)的財務(wù)指標(biāo)如下表所示,。

財務(wù)指標(biāo) | 甲 | 行業(yè)平均水平 |

營業(yè)凈利率 | ? | 25% |

總資產(chǎn)周轉(zhuǎn)率 | ,? | 0.5 |

資產(chǎn)負(fù)債率 | 60% | ,? |

凈資產(chǎn)收益率 | 15% | 25% |

假定有關(guān)資產(chǎn)負(fù)債項目年末余額均代表全年平均水平。

資料三:公司將凈資產(chǎn)收益率指標(biāo)依次分解為營業(yè)凈利率,、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)三個因素,,利用因素分析法對公司凈資產(chǎn)收益率與行業(yè)平均水平的差異進行分析。

資料四:經(jīng)測算,,公司產(chǎn)品需求價格彈性系數(shù)為-3,。為縮小凈資產(chǎn)收益率與行業(yè)平均水平的差距,公司決定在2021年將產(chǎn)品價格降低10%,,預(yù)計銷售量與銷售額都將增加,。鑒于部分資產(chǎn)、負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,,預(yù)計2021年資產(chǎn)增加額和負(fù)債增加額分別為當(dāng)年銷售額的18%和8%,。

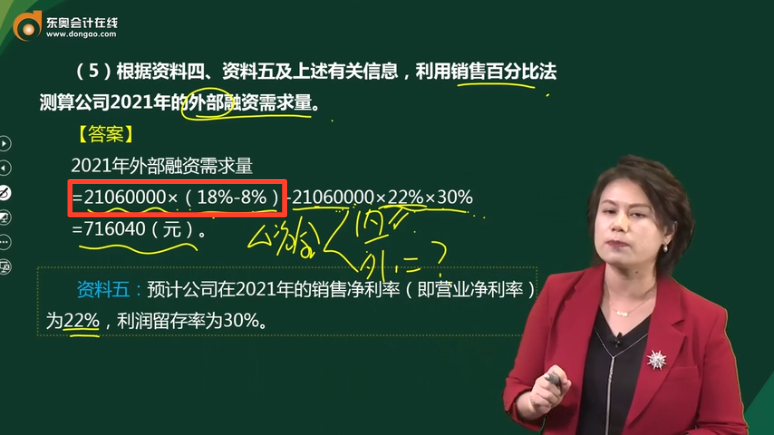

資料五:預(yù)計公司在2021年的銷售凈利率(即營業(yè)凈利率)為22%,利潤留存率為30%,。

要求:

(1)根據(jù)資料一和資料二,,計算甲公司2020年的下列指標(biāo):

①營業(yè)凈利率;②權(quán)益乘數(shù),;③總資產(chǎn)周轉(zhuǎn)率,。

(2)根據(jù)資料二,計算行業(yè)平均水平的權(quán)益乘數(shù)和資產(chǎn)負(fù)債率,。

(3)根據(jù)資料一,、資料二和資料三,采用差額分析法分別計算三個因素對甲公司凈資產(chǎn)收益率與行業(yè)平均水平的差異的影響數(shù),,并指出造成該差異的最主要影響因素,。

(4)根據(jù)資料四及上述有關(guān)信息,計算:

①2021年的銷售額增長百分比,;②2021年的總資產(chǎn)周轉(zhuǎn)率,,并判斷公司資產(chǎn)運營效率是否改善。

(5)根據(jù)資料四,、資料五及上述有關(guān)信息,,利用銷售百分比法測算公司2021年的外部融資需求量,。(2021年卷Ⅲ)

【答案】

(1)①營業(yè)凈利率=5400000/(90000×200)=30%

②權(quán)益乘數(shù)=1/(1-60%)=2.5

③總資產(chǎn)周轉(zhuǎn)率=15%/(2.5×30%)=0.2(次)

(2)25%=25%×0.5×權(quán)益乘數(shù)

權(quán)益乘數(shù)=25%/(25%×0.5)=2

資產(chǎn)負(fù)債率=1-1/2=50%

(3)行業(yè)平均水平的凈資產(chǎn)收益率=25%×0.5×2

甲公司凈資產(chǎn)收益率=30%×0.2×2.5

營業(yè)凈利率變動對凈資產(chǎn)收益率的影響=(30%-25%)×0.5×2=5%

總資產(chǎn)周轉(zhuǎn)率變動對凈資產(chǎn)收益率的影響=30%×(0.2-0.5)×2=-18%

權(quán)益乘數(shù)變動對凈資產(chǎn)收益率的影響=30%×0.2×(2.5-2)=3%

造成該差異的最主要影響因素是總資產(chǎn)周轉(zhuǎn)率,。

(4)①銷售量增長率=3×10%=30%

2021年的銷售量=90000×(1+30%)=117000(件)

2021年的單價=200×(1-10%)=180(元)

2021年銷售額=180×117000=21060000(元)

2020年銷售額=200×90000=18000000(元)

2021年銷售額增長比=(21060000-18000000)/18000000=17%

②2020年總資產(chǎn)周轉(zhuǎn)率=2020年銷售額/2020年平均總資產(chǎn)

即0.2=18000000/2020年平均總資產(chǎn)

2020年平均總資產(chǎn)=18000000/0.2=90000000(元)

題目假定有關(guān)資產(chǎn)負(fù)債項目年末余額均代表全年平均水平

2021年平均總資產(chǎn)=90000000+21060000×18%=93790800(元)

2021年總資產(chǎn)周轉(zhuǎn)率=21060000/93790800=0.22(次)

2021年總資產(chǎn)周轉(zhuǎn)率比2020年總資產(chǎn)周轉(zhuǎn)率提高,,所以公司資產(chǎn)運營效率得到改善。

(5)2021年外部融資需求量=21060000×(18%-8%)-21060000×22%×30%=716040(元),。

【解析】本題綜合性較強,,難度較大??疾橹R點涉及第五章,、第九章和第十章。

具體如下:

(1)營業(yè)凈利率,、權(quán)益乘數(shù)和總資產(chǎn)周轉(zhuǎn)率的計算-第十章,。其中,權(quán)益乘數(shù)=資產(chǎn)總額/所有者權(quán)益總額=1/(1-資產(chǎn)負(fù)債率)=1+產(chǎn)權(quán)比率,。

(2)杜邦分析體系-第十章,。凈資產(chǎn)收益率=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

(3)因素分析法-第十章。

(4)以市場需求為基礎(chǔ)的產(chǎn)品定價方法-第九章,。

需求價格彈性系數(shù)E=需求變動率價格變動率=?Q/Q0?P/P0,,價格和需求量是反向變動的,即其他因素不變,,提高產(chǎn)品價格會導(dǎo)致需求下降,,需求價格彈性系數(shù)為負(fù)值。為簡化,,需求價格彈性系數(shù)通常以絕對值表示,。需求價格彈性系數(shù)的絕對值反映需求量的變動率是價格變動率的倍數(shù)。

(5)銷售百分比法資金需求量的預(yù)測-第五章,。

外部融資需求量=Δ敏感性資產(chǎn)+Δ非敏感性資產(chǎn)-Δ敏感性負(fù)債-Δ留存收益

查看完整問題

李老師

2024-07-23 20:21:25 1612人瀏覽

勤奮刻苦的同學(xué),,您好:

預(yù)計2021年資產(chǎn)增加額和負(fù)債增加額分別為當(dāng)年銷售額的18%和8%。這道題比較特殊哈,,您看這里題目說的是增加額占銷售收入的比重,,所以要用整體的銷售收入作為基數(shù)來計算增加的敏感資產(chǎn)和負(fù)債。如果表述為敏感資產(chǎn)和負(fù)債占銷售收入的比重為18%和8%,,此時才是用增加的銷售收入來計算的,。

每天努力,就會看到不一樣的自己,,加油,!有幫助(2)

答案有問題?

相關(guān)答疑

-

2023-09-07

-

2023-08-20

-

2021-07-18

-

2020-08-11

-

2020-08-06

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號