問(wèn)題來(lái)源:

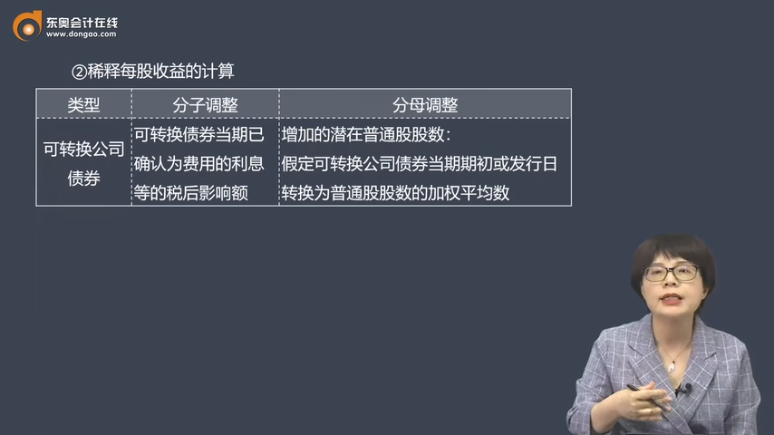

②稀釋每股收益的計(jì)算

類型 | 分子調(diào)整 | 分母調(diào)整 |

可轉(zhuǎn)換公司債券 | 可轉(zhuǎn)換債券當(dāng)期已確認(rèn)為費(fèi)用的利息等的稅后影響額 | 增加的潛在普通股股數(shù): 假定可轉(zhuǎn)換公司債券當(dāng)期期初或發(fā)行日轉(zhuǎn)換為普通股股數(shù)的加權(quán)平均數(shù) |

稀釋每股收益=歸屬于普通股股東的凈利潤(rùn)+稅后的實(shí)際利息發(fā)行在外的普通股加權(quán)平均數(shù)+轉(zhuǎn)換為普通股股數(shù)的加權(quán)平均數(shù)

【理解】對(duì)凈利潤(rùn)有影響的是稅后的利息(真正由企業(yè)自己的凈利潤(rùn)負(fù)擔(dān)的利息是稅后的利息)。

單位:萬(wàn)元 | |||

解析稅后影響額: | A | B | 差額 |

資本 | 20000 | 20000(其中發(fā)行10000萬(wàn)元可轉(zhuǎn)換債券,,利率為3%) | |

EBIT | 10000 | 10000 | |

利息 | 0 | 10000×3%=300 | 300 |

利潤(rùn)總額 | 10000 | 9700 | |

所得稅(25%) | 2500 | 2425 | -75 |

凈利潤(rùn) | 7500 | 7275 | -225 |

查看完整問(wèn)題

劉老師

2025-02-03 11:25:26 341人瀏覽

尊敬的學(xué)員,,您好:

稀釋每股收益考慮到了潛在普通股,如可轉(zhuǎn)換公司債券等的影響,。這些潛在普通股在未來(lái)可能轉(zhuǎn)換為普通股,,從而增加普通股的總數(shù)。當(dāng)這些潛在普通股轉(zhuǎn)換為普通股時(shí),,會(huì)導(dǎo)致每股收益的下降,,因?yàn)閮衾麧?rùn)將被更多的股份分?jǐn)偂_@就是稀釋效應(yīng),,也是說(shuō)稀釋每股收益存在潛在風(fēng)險(xiǎn)的原因,。簡(jiǎn)言之,潛在風(fēng)險(xiǎn)主要來(lái)自于未來(lái)股份數(shù)量的增加可能導(dǎo)致每股收益的減少,。

每天努力,,就會(huì)看到不一樣的自己,加油,!有幫助(6)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-07-01

-

2025-06-29

-

2025-06-08

-

2025-04-07

-

2025-04-07

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)