問(wèn)題來(lái)源:

二,、上市公司特殊財(cái)務(wù)分析指標(biāo)

經(jīng)典例題2

甲公司是A股的上市公司,,其適用的所得稅稅率為25%。

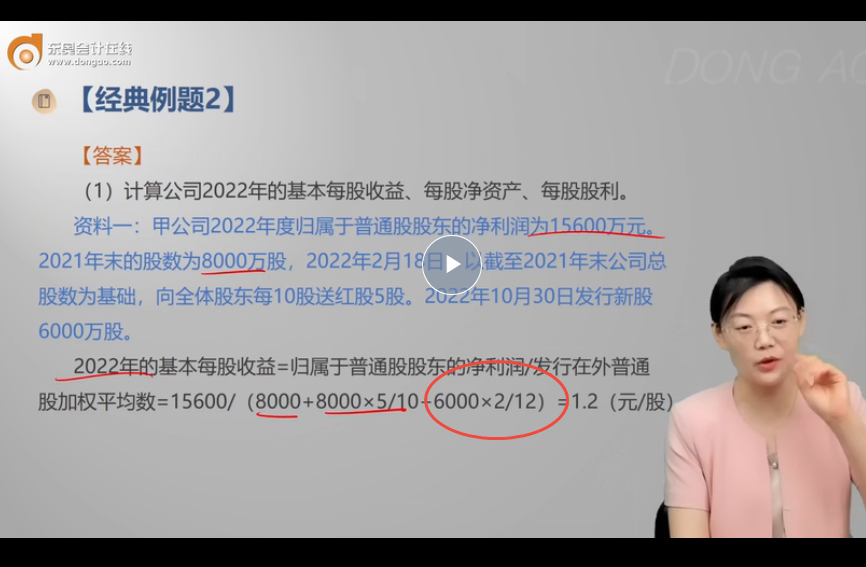

資料一:甲公司2022年度歸屬于普通股股東的凈利潤(rùn)為15600萬(wàn)元,。2021年末的股數(shù)為8000萬(wàn)股,,2022年2月18日,經(jīng)公司股東大會(huì)決議,以截至2021年末公司總股數(shù)為基礎(chǔ),,向全體股東每10股送紅股5股,。2022年10月30日發(fā)行新股6000萬(wàn)股。除以上情況外,,公司2022年度沒有其他股份變動(dòng)事宜,。

資料二:甲公司2022年年末資產(chǎn)總額為80000萬(wàn)元,負(fù)債總額為26000萬(wàn)元,,2022年度股利支付率為30%,,并假設(shè)在2022年末以現(xiàn)金形式分配給股東。

資料三:2022年末,,甲公司股票的價(jià)格為32.4元,。

資料四:2023年,甲公司歸屬于普通股股東的凈利潤(rùn)為26100萬(wàn)元,。

資料五:為投資新建一條生產(chǎn)線,,2023年8月1日,公司發(fā)行可轉(zhuǎn)換債券100萬(wàn)張,,每張債券面值為100元,,票面年利率為2.5%,規(guī)定的轉(zhuǎn)換價(jià)格為每股25元,,期限為5年,,2年后可以轉(zhuǎn)換為本公司的普通股,可轉(zhuǎn)換債券當(dāng)年發(fā)生的利息全部計(jì)入當(dāng)期損益,。若單獨(dú)按面值發(fā)行一般公司債券,,票面年利率需要設(shè)定為5.5%。

要求:

(1)計(jì)算公司2022年的基本每股收益,、每股凈資產(chǎn),、每股股利。

(2)計(jì)算公司2022年末的市盈率,、市凈率,。

(3)計(jì)算公司2023年的基本每股收益和稀釋每股收益。

(4)計(jì)算可轉(zhuǎn)換公司債券的轉(zhuǎn)換比率,,與發(fā)行普通債券相比,,計(jì)算發(fā)行當(dāng)年可轉(zhuǎn)換公司債券節(jié)約的利息。

(5)預(yù)計(jì)在轉(zhuǎn)換期公司市盈率將維持在15倍的水平(以基本每股收益計(jì)算),,如果公司希望進(jìn)入轉(zhuǎn)換期后能夠?qū)崿F(xiàn)轉(zhuǎn)股,,那么屆時(shí)公司的每股收益至少到要達(dá)到多少?

【答案】

(1)2022年的基本每股收益=歸屬于普通股股東的凈利潤(rùn)/發(fā)行在外普通股加權(quán)平均數(shù)=15600/(8000+8000×5/10+6000×2/12)=1.2(元/股)

每股凈資產(chǎn)=期末普通股凈資產(chǎn)/期末發(fā)行在外的普通股股數(shù)=(80000-26000)/(8000+8000×5/10+6000)=3(元/股)

每股股利=普通股股利/期末發(fā)行在外的普通股股數(shù)=15600×30%/(8000+8000×5/10+6000)=0.26(元/股)

(2)市盈率=每股市價(jià)/每股收益=32.4/1.2=27(倍)

市凈率=每股市價(jià)/每股凈資產(chǎn)=32.4/3=10.8(倍)

(3)2023年的基本每股收益=26100/(8000+8000×5/10+6000)=1.45(元/股)

2023年的稀釋每股收益=(凈利潤(rùn)+可轉(zhuǎn)債稅后利息)/(基本股數(shù)+可轉(zhuǎn)債行權(quán)增加的加權(quán)平均股數(shù))=[26100+10000×2.5%×5/12×(1?25%)]/(12000+6000+10000/25×5/12)=1.44(元/股)

(4)轉(zhuǎn)換比率=債券面值/轉(zhuǎn)換價(jià)格=100/25=4

發(fā)行可轉(zhuǎn)換公司債券節(jié)約的利息=10000×(5.5%-2.5%)×5/12=125(萬(wàn)元)

(5)要想實(shí)現(xiàn)轉(zhuǎn)股,,轉(zhuǎn)換期的股價(jià)至少應(yīng)該達(dá)到轉(zhuǎn)換價(jià)格25元

由市盈率=每股市價(jià)/每股收益可知:基本每股收益=25/15=1.67(元/股),。

查看完整問(wèn)題

宮老師

2025-04-07 11:26:16 359人瀏覽

您在計(jì)算發(fā)行新股加權(quán)平均數(shù)時(shí),,6000×2/12表示對(duì)新股時(shí)間權(quán)重的調(diào)整。因?yàn)樾鹿墒?022年10月30日發(fā)行的,,到年末僅存續(xù)了2個(gè)月(11月和12月),。這里的2/12代表新股在全年流通時(shí)間中的占比,相當(dāng)于2個(gè)月的6000萬(wàn)股實(shí)際對(duì)全年貢獻(xiàn)的股數(shù)是6000×(2÷12)=1000(萬(wàn)股),。這種加權(quán)處理方法反映了股份變動(dòng)的時(shí)間因素對(duì)計(jì)算結(jié)果的影響,。

有幫助(5)

答案有問(wèn)題?

相關(guān)答疑

-

2025-07-01

-

2025-06-29

-

2025-06-08

-

2025-04-07

-

2025-02-03

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)