問題來源:

甲公司生產(chǎn)銷售A產(chǎn)品,有關資料如下,。

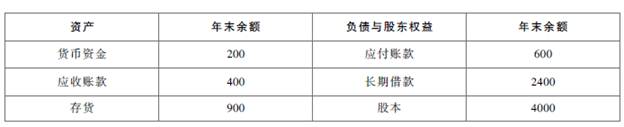

資料一:公司2019年12月31日資產(chǎn)負債表(單位:萬元)如下,。

資料二:公司2019年銷售收入為6000萬元,,凈利潤為600萬元,,股利支付率為70%,。

資料三:預計2020年銷售收入將增長到9000萬元,,公司流動資產(chǎn)和流動負債占銷售收入的比例一直保持穩(wěn)定不變,。此外,隨銷售增長而需要追加設備投資1500萬元,。2020年銷售凈利率和股利支付率與2019年相同,。

資料四:因銷售增長而需要添置的設備有X和Y兩種型號可供選擇,二者具有同樣的功用,,報價均為1500萬元,。X設備可用5年,最終報廢殘值為300萬元,,每年發(fā)生付現(xiàn)成本1000萬元,;Y型設備可用8年,經(jīng)測算年金成本為1400萬元,。公司計算年金成本時不考慮所得稅的影響,,貼現(xiàn)率為10%,有關時間價值系數(shù)如下:(P/A,,10%,,5)=3.7908,(P/F,10%,,5)=0.6209,。

要求:

(1)根據(jù)資料一,計算2019年年末的流動比率,、速動比率與產(chǎn)權比率,。

2019年年末的流動比率=(200+400+900)/600=2.5

2019年年末的速動比率=(200+400)/600=1

2019年年末的產(chǎn)權比率=(600+2400)/(4000+1000)=0.6

(2)根據(jù)資料二,計算2019年銷售凈利率,。

2019年銷售凈利率=600/6000=10%

(3)根據(jù)資料一,、資料二和資料三,計算:①2020年增加的流動資產(chǎn),;②2020年增加的流動負債,;③2020年留存收益增加額;④2020年的外部融資需求量,。

銷售收入增長率=(9000-6000)/6000=50%

①2020年增加的流動資產(chǎn)=(200+400+900)×50%=750(萬元)

②2020年增加的流動負債=600×50%=300(萬元)

③2020年留存收益增加額=9000×10%×(1-70%)=270(萬元)

④2020年的外部融資需求量=750-300-270+1500=1680(萬元)

(4)根據(jù)資料四,,計算X型設備的年金成本,并判斷甲公司應選擇哪種設備,。(2020年卷Ⅱ)

X型設備的年金成本=[1500-300×(P/F,,10%,5)+1000×(P/A,,10%,,5)]/(P/A,10%,,5)=1346.56(萬元)

X型設備的年金成本1346.56萬元小于Y型設備的年金成本1400萬元,,甲公司應該選擇X型設備。

張老師

2021-08-15 13:59:45 2878人瀏覽

折舊是非付現(xiàn)成本,它本身在發(fā)生時并不會影響現(xiàn)金流量的,所以不需要考慮的.

且本題中明確說明:公司計算年金成本時不考慮所得稅的影響,所以說也不需要考慮折舊抵稅會對現(xiàn)金流量產(chǎn)生的影響.

每個努力學習的小天使都會有收獲的,,加油!相關答疑

-

2025-04-22

-

2025-03-17

-

2025-02-08

-

2023-09-05

-

2021-08-22

您可能感興趣的中級會計試題

- 判斷題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號