輕一390頁計算8第(2)問中未分配利潤減少數(shù)的理解

未分配利潤減少數(shù)答案的公式看不懂,還麻煩老師解釋下。5000/10*1+5000/10*1這公式里的數(shù)字對應的是什么。

問題來源:

鴻達公司是一家上市公司,,其股票在我國深圳證券交易所創(chuàng)業(yè)板上市交易,,該公司有關資料如下:

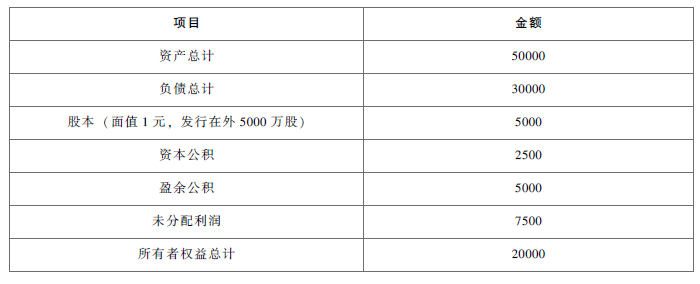

資料1:2020年鴻達公司實現(xiàn)的凈利潤為2500萬元,,2020年12月31日鴻達公司股票每股市價為50元,。鴻達公司2020年年末資產(chǎn)負債表相關數(shù)據(jù)如下表所示,。

鴻達公司資產(chǎn)負債表相關數(shù)據(jù)

單位:萬元

資料2:鴻達公司2021年擬籌資5000萬元以滿足投資的需要,,鴻達公司2020年年末的資本結構即目標資本結構。

資料3:2021年3月,,鴻達公司制定的2020年度利潤分配方案如下:(1)每10股發(fā)放現(xiàn)金股利1元,;(2)每10股發(fā)放股票股利1股。發(fā)放股利時鴻達公司的股價為50元/股,。

要求:

(1)在剩余股利政策下,,計算下列數(shù)據(jù):

①權益籌資數(shù)額;

②每股現(xiàn)金股利,。

①所需權益資本數(shù)額=5000×(20000/50000)=2000(萬元)

②應發(fā)放的現(xiàn)金股利總額=2500-2000=500(萬元)

每股現(xiàn)金股利=500/5000=0.1(元)

(2)計算發(fā)放股利后下列指標:

①發(fā)放股利后的未分配利潤,;

②股本;

③資本公積,。(★★)

因為該公司是在我國上市交易的公司,,所以要求按照我國的股票股利發(fā)放規(guī)定,按照股票面值來計算發(fā)放股票股利,。

①未分配利潤減少數(shù)=5000/10×1+5000/10×1=1000(萬元)

發(fā)放股利后未分配利潤=7500-1000=6500(萬元)

②股本增加額=5000/10×1=500(萬元)

發(fā)放股利后股本=5000+500=5500(萬元)

③股票股利按面值發(fā)行,,故不影響資本公積科目,所以發(fā)放股票股利后資本公積科目仍為2500萬元,。

劉老師

2021-08-28 09:38:51 903人瀏覽

(1)每10股發(fā)放現(xiàn)金股利1元;(2)每10股發(fā)放股票股利1股,。

5000/10*1+5000/10*1:5000/10代表發(fā)放多少股股票股利,,每股面值1元,所以有5000/10*1

因為每10股發(fā)放現(xiàn)金股利1元,,相當于每股0.1元,,所以5000/10*1代表發(fā)放的現(xiàn)金股利

希望老師的解答能夠對您有所幫助~相關答疑

-

2023-08-06

-

2023-07-21

-

2021-09-03

-

2021-08-16

-

2020-08-12

您可能感興趣的中級會計試題

- 單選題 A公司期末存貨采用成本與可變現(xiàn)凈值孰低計量,。2×16年12月6日A公司與B公司簽訂銷售合同:由A公司于2×17年3月26日向B公司銷售筆記本電腦2500臺,每臺1.2萬元,。2×16年12月31日A公司庫存筆記本電腦3000臺,,單位成本1萬元,賬面總成本為3000萬元,,未計提存貨跌價準備,。2×16年12月31日市場銷售價格為每臺0.95萬元,預計銷售稅費均為每臺0.05萬元,。2×16年12月31日超

- 單選題 2×16年12月20日,,甲公司與乙公司簽訂了一份不可撤銷的銷售合同,,雙方約定,2×17年3月1日,,甲公司應按每臺124萬元的價格向乙公司提供A產(chǎn)品6臺,。2×16年12月31日A產(chǎn)品的市場價格為每臺150萬元,。2×16年12月31日,甲公司還沒有生產(chǎn)該批A產(chǎn)品,,但持有的W材料專門用于生產(chǎn)該批A產(chǎn)品6臺,,其成本為288萬元,市場銷售價格總額為304萬元,。將W材料加工成A產(chǎn)品尚需發(fā)生加工成本共計460萬

- 單選題 甲公司期末存貨采用成本與可變現(xiàn)凈值孰低計量,。2×16年12月31日,庫存A產(chǎn)品的成本為800萬元,,其可變現(xiàn)凈值為750萬元,,未計提過存貨跌價準備。2×17年12月31日該產(chǎn)品仍未對外銷售,,但是導致A產(chǎn)品減值的因素已經(jīng)消失,,A產(chǎn)品的市場前景明顯好轉,其市場銷售價格為900萬元,,預計銷售稅費為20萬元,,2×17年12月31日A產(chǎn)品應轉回的存貨跌價準備為( )萬元,。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號