問題來源:

A公司是一家上市公司,,公司相關(guān)資料如下:

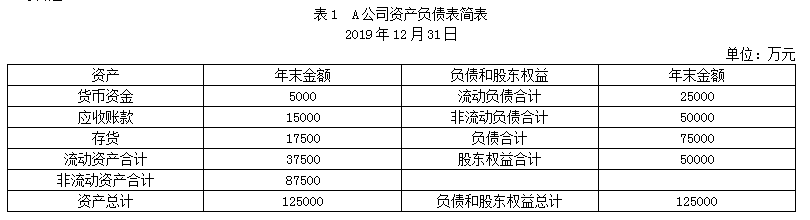

資料一:A公司資產(chǎn)負(fù)債表簡表如表1所示。

資料二:A公司2019年?duì)I業(yè)收入為296250萬元,凈利潤為23700萬元,,財(cái)務(wù)費(fèi)用中的利息為750萬元,,資本化利息為100萬元,該公司適用的所得稅稅率為25%,。

資料三:A公司2019年及2018年部分財(cái)務(wù)指標(biāo)如表2所示(財(cái)務(wù)指標(biāo)的計(jì)算如需年初,、年末平均數(shù)時(shí)使用年末數(shù)代替)。

注:表中“×”表示省略的數(shù)據(jù),。

資料四:A公司擬購買價(jià)值100萬元的材料,,B供應(yīng)商的報(bào)價(jià)如下:

(1)10天內(nèi)付款,價(jià)格為97萬元,。

(2)11~30天內(nèi)付款,,價(jià)格為98.5萬元。

(3)31~60天內(nèi)付款,,價(jià)格為98.7萬元,。

(4)61~90天內(nèi)付款,價(jià)格為100萬元,。

假設(shè)企業(yè)資金不足,,可向銀行借入短期借款,銀行短期借款利率為10%,,每年按360天計(jì)算,。

要求:

(1)確定表2中英文字母代表的數(shù)值(不需要列示計(jì)算過程)。

|

項(xiàng)目 |

2019年 |

2018年 |

|

速動(dòng)比率 |

A=0.8 |

1 |

|

利息保障倍數(shù) |

B=38.06 |

× |

|

資產(chǎn)負(fù)債率 |

× |

G=50% |

|

營業(yè)凈利率 |

C=8% |

H=7.5% |

|

總資產(chǎn)周轉(zhuǎn)率(次) |

D=2.37 |

2 |

|

總資產(chǎn)凈利率 |

× |

15% |

|

權(quán)益乘數(shù) |

E=2.5 |

2 |

|

凈資產(chǎn)收益率 |

F=47.4% |

I=30% |

(2)計(jì)算A公司2019年凈資產(chǎn)收益率與上年的差異,,并使用因素分析法依次測算營業(yè)凈利率,、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)變動(dòng)對凈資產(chǎn)收益率差異的影響。

2019年凈資產(chǎn)收益率=8%×2.37×2.5=47.4%

2018年凈資產(chǎn)收益率=7.5%×2×2=30%

2019年凈資產(chǎn)收益率與2018年凈資產(chǎn)收益率的差異=47.4%-30%=17.4%

營業(yè)凈利率變動(dòng)的影響=(8%-7.5%)×2×2=2%

總資產(chǎn)周轉(zhuǎn)率變動(dòng)的影響=8%×(2.37-2)×2=5.92%

權(quán)益乘數(shù)變動(dòng)的影響=8%×2.37×(2.5-2)=9.48%

(3)若A公司從B企業(yè)購買材料,,計(jì)算不同時(shí)間付款的凈收益,。選擇對該公司最有利的付款日期。

從B供應(yīng)商購買材料時(shí):

第10天付款凈收益=(100-97)-97×![]() ×(90-10)=0.84(萬元)

×(90-10)=0.84(萬元)

第30天付款凈收益=(100-98.5)-98.5×![]() ×(90-30)=-0.14(萬元)

×(90-30)=-0.14(萬元)

第60天付款凈收益=(100-98.7)-98.7×![]() ×(90-60)=0.48(萬元)

×(90-60)=0.48(萬元)

因?yàn)榈?span>10天付款和第60天付款的凈收益大于0,,應(yīng)選擇享受折扣,,而且第10天付款享受折扣的凈收益最大,所以對該公司最有利的付款日期是在第10天付款,。

樊老師

2020-09-03 09:04:28 6591人瀏覽

資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額=(資產(chǎn)總額-所有者權(quán)益)/資產(chǎn)總額=1-所有者權(quán)益/資產(chǎn)總額=1-1/(資產(chǎn)總額/所有者權(quán)益)=1-1/權(quán)益乘數(shù)

由表格可知:權(quán)益乘數(shù)=2,所以資產(chǎn)負(fù)債率G=1-1/2=50%,。

每個(gè)努力學(xué)習(xí)的小天使都會有收獲的,,加油!相關(guān)答疑

-

2023-07-27

-

2020-08-27

-

2020-08-11

-

2020-07-22

-

2020-06-02

您可能感興趣的中級會計(jì)試題

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號