2022年應(yīng)收賬款占用資金機(jī)會(huì)成本為何除以周轉(zhuǎn)次數(shù)?

2021應(yīng)收占用資金機(jī)會(huì)成本=7500*70%*6% 2022應(yīng)收占用資金機(jī)會(huì)成本=(30000-6000)/(2倍x4)x70%*6% 為什么2021年用7500沒有除以周轉(zhuǎn)次數(shù)而2022 年要除以周轉(zhuǎn)次數(shù)

問題來源:

(杜邦分析法,、信用政策)

甲公司是一家服裝加工公司,,正在規(guī)劃2022年經(jīng)營(yíng)政策,,相關(guān)資料如下:

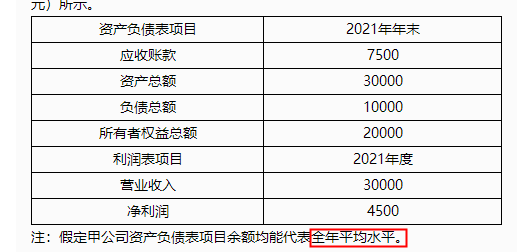

資料一:公司2021年資產(chǎn)負(fù)債表和利潤(rùn)表部分項(xiàng)目數(shù)據(jù),,如下表(單位:萬元)所示,。

|

資產(chǎn)負(fù)債表項(xiàng)目 |

2021年年末 |

|

應(yīng)收賬款 |

7500 |

|

資產(chǎn)總額 |

30000 |

|

負(fù)債總額 |

10000 |

|

所有者權(quán)益總額 |

20000 |

|

利潤(rùn)表項(xiàng)目 |

2021年度 |

|

營(yíng)業(yè)收入 |

30000 |

|

凈利潤(rùn) |

4500 |

注:假定甲公司資產(chǎn)負(fù)債表項(xiàng)目余額均能代表全年平均水平。

資料二:經(jīng)推測(cè),,甲公司的凈資產(chǎn)收益率低于其競(jìng)爭(zhēng)對(duì)手乙公司,可能原因出在資產(chǎn)運(yùn)用效率不高,。乙公司的營(yíng)業(yè)凈利率為13%,,總資產(chǎn)周轉(zhuǎn)率為2,,權(quán)益乘數(shù)為1.2,。

資料三:為加強(qiáng)資產(chǎn)周轉(zhuǎn),,公司打算從應(yīng)收賬款管理著手,2022年公司擬在保持營(yíng)業(yè)凈利率不變的情況下收緊信用政策,。營(yíng)業(yè)收入預(yù)計(jì)減少6000萬元,,但應(yīng)收賬款周轉(zhuǎn)率是原來的兩倍,。已知變動(dòng)成本率為70%(與2021年相同),,預(yù)計(jì)壞賬損失將減少1200萬元,收賬費(fèi)用將減少500萬元,,公司的機(jī)會(huì)成本率為6%,。

要求:

②總資產(chǎn)周轉(zhuǎn)率=30000/30000=1(次)

③權(quán)益乘數(shù)=30000/20000=1.5

④應(yīng)收賬款周轉(zhuǎn)率=30000/7500=4(次)

乙公司凈資產(chǎn)收益率=13%×2×1.2=31.2%

凈資產(chǎn)收益率差異=甲公司凈資產(chǎn)收益率-乙公司凈資產(chǎn)收益率=22.5%-31.2%=-8.7%

營(yíng)業(yè)凈利率變動(dòng)對(duì)凈資產(chǎn)收益率差異的影響=(15%-13%)×2×1.2=4.8%

總資產(chǎn)周轉(zhuǎn)率變動(dòng)對(duì)凈資產(chǎn)收益率差異的影響=15%×(1-2)×1.2=-18%

權(quán)益乘數(shù)變動(dòng)對(duì)凈資產(chǎn)收益率差異的影響=15%×1×(1.5-1.2)=4.5%

經(jīng)驗(yàn)證,,確實(shí)是總資產(chǎn)周轉(zhuǎn)率對(duì)甲公司凈資產(chǎn)收益率產(chǎn)生了負(fù)向影響,。

2022年應(yīng)收賬款周轉(zhuǎn)率=4×2=8(次)

2022年應(yīng)收賬款占用資金的機(jī)會(huì)成本=(30000-6000)/8×70%×6%=126(萬元)

應(yīng)收賬款機(jī)會(huì)成本減少額=315-126=189(萬元)

收緊信用政策后減少的邊際貢獻(xiàn)=6000×(1-70%)=1800(萬元)

收緊信用政策對(duì)稅前利潤(rùn)的影響額=-1800+1200+500+189=89(萬元)

收緊信用政策對(duì)稅前利潤(rùn)的影響額為正,收緊應(yīng)收賬款信用政策可行,。

林老師

2022-07-22 02:32:12 3341人瀏覽

尊敬的學(xué)員,,您好:

2021年的應(yīng)收賬款平均余額不用我們計(jì)算,是已知的(如上表所示)

2021年應(yīng)收賬款占用資金的機(jī)會(huì)成本=應(yīng)收賬款平均余額×變動(dòng)成本率×資本成本=7500*70%*6%=315(萬元)

2022年的應(yīng)收賬款平均余額需要我們計(jì)算,,應(yīng)收賬款周轉(zhuǎn)次數(shù)=營(yíng)業(yè)收入/應(yīng)收賬款平均余額,,應(yīng)收賬款平均余額=營(yíng)業(yè)收入/應(yīng)收賬款周轉(zhuǎn)次數(shù),計(jì)算出2022年應(yīng)收賬款平均余額為

(30000-6000)/8=3000(萬元)

2022年應(yīng)收賬款占用資金的機(jī)會(huì)成本=3000×70%×6%=126(萬元)

希望可以幫助到您,,祝您考試成功O(∩_∩)O~

相關(guān)答疑

-

2023-08-31

-

2021-08-06

-

2021-07-06

-

2020-08-29

-

2019-08-29

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)