為什么只有應(yīng)收賬款的機(jī)會(huì)成本需要乘以變動(dòng)成本率呢

為什么只有應(yīng)收賬款的機(jī)會(huì)成本需要乘以變動(dòng)成本率呢

為什么只有應(yīng)收賬款的機(jī)會(huì)成本需要乘以變動(dòng)成本率呢

問題來源:

【“楊”長避短】

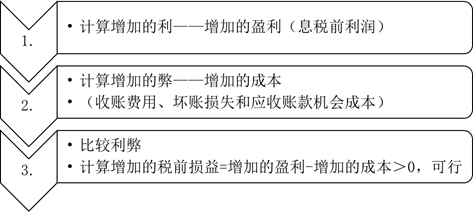

信用政策的決策解題思路:

上述信用期分析的方法比較簡便,,可以滿足一般制定信用政策的需要。如有必要,,也可以進(jìn)行更細(xì)致的分析,,如進(jìn)一步考慮銷售增加引起存貨增加而占用的資金,、存貨增加引起的應(yīng)付賬款的增加,。

銷售增加——存貨量增加——增加占用資金

存貨量增加——應(yīng)付賬款增加

|

機(jī)會(huì)成本 |

=平均占用的資金×機(jī)會(huì)成本率 |

|

現(xiàn)金機(jī)會(huì)成本 |

=現(xiàn)金平均持有量×機(jī)會(huì)成本率 |

|

應(yīng)收賬款機(jī)會(huì)成本 |

=應(yīng)收賬款平均余額×變動(dòng)成本率×機(jī)會(huì)成本率 |

|

存貨機(jī)會(huì)成本 |

=存貨平均余額×機(jī)會(huì)成本率 |

|

應(yīng)付賬款機(jī)會(huì) |

=應(yīng)付賬款平均余額×機(jī)會(huì)成本率 |

|

現(xiàn)金平均持有量 |

=現(xiàn)金持有量/2 |

|

應(yīng)收賬款平均余額 |

=日銷售額×平均收現(xiàn)期(應(yīng)收賬款周轉(zhuǎn)期) |

|

存貨平均余額 |

=存貨平均庫存量×單位存貨成本 |

|

應(yīng)付賬款平均余額 |

直接給出或結(jié)合第十章指標(biāo)計(jì)算 |

【擴(kuò)展】

信用政策下機(jī)會(huì)成本=應(yīng)收賬款機(jī)會(huì)成本+存貨機(jī)會(huì)成本-應(yīng)付賬款機(jī)會(huì)成本

邵老師

2021-07-06 08:46:48 9142人瀏覽

勤奮可愛的學(xué)員,你好:

應(yīng)收賬款應(yīng)計(jì)利息的計(jì)算需要乘以變動(dòng)成本率,,而存貨,、應(yīng)付賬款應(yīng)計(jì)利息的計(jì)算不需要乘以變動(dòng)成本率,。

主要原因:應(yīng)收賬款占用資金是由于銷售形成的銷售收入,,只是貨款還沒有收回來,收入中包含利潤,、固定成本(固定成本無論是否發(fā)生銷售都要發(fā)生,,應(yīng)收賬款占用的資金只會(huì)引起變動(dòng)成本的變化,因此不用考慮固定成本),我們實(shí)際占用的資金是變動(dòng)成本,,所以需要乘以變動(dòng)成本率,。

存貨占用的資金和應(yīng)收賬款的性質(zhì)是不一樣的,企業(yè)持有存貨就會(huì)發(fā)生這種持有成本占用的資金,,所以就應(yīng)該用平均持有數(shù)量乘以單位占用的資金,,也就是變動(dòng)成本部分,因此不需要再乘以變動(dòng)成本率,。應(yīng)付賬款和存貨的道理是一樣的,。

希望老師的解答能夠?qū)δ兴鶐椭鷡

相關(guān)答疑

-

2020-08-29

-

2020-06-09

-

2020-05-10

-

2020-01-11

-

2019-08-29

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或事項(xiàng)為依據(jù)進(jìn)行確認(rèn),、計(jì)量,將符合會(huì)計(jì)要素定義及其確認(rèn)條件的資產(chǎn),、負(fù)債,、所有者權(quán)益、收入,、費(fèi)用和利潤如實(shí)反映在財(cái)務(wù)報(bào)表中,,體現(xiàn)的是會(huì)計(jì)的( )要求,。

- 單選題 下列項(xiàng)目中,,不違背會(huì)計(jì)核算可比性要求的是( ),。

- 單選題 2019年11月5日,,因甲公司生產(chǎn)的新型號(hào)手機(jī)發(fā)生質(zhì)量事故,致使一名消費(fèi)者死亡,。12月3日消費(fèi)者家屬上訴至法院,,要求賠償800萬元,至年末本訴訟尚未判決,。甲公司研究認(rèn)為,,質(zhì)量事故已被權(quán)威部門認(rèn)定,該訴訟勝訴的可能性幾乎為零,,且公司法律顧問確定發(fā)生賠償800萬元的金額為最佳估計(jì)數(shù),,據(jù)此甲公司確認(rèn)了該項(xiàng)未決訴訟的預(yù)計(jì)負(fù)債。上述會(huì)計(jì)處理體現(xiàn)了會(huì)計(jì)信息質(zhì)量要求中的( ?。?。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)