樊老師

2020-05-24 09:35:23 6431人瀏覽

尊敬的學(xué)員,,您好:

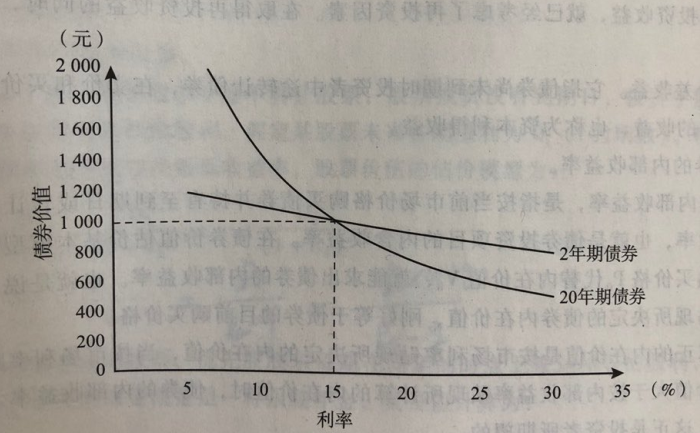

首先我們需要明確市場利率低于票面利率時,溢價發(fā)行債券,;市場利率高于票面利率時,,折價發(fā)行債券。

其次我們可以結(jié)合教材175頁的圖6-2來理解一下溢價債券比折價債券更敏感的問題,。我們就拿“20年期債券”作為分析對象,。

債券的票面利率為15%,看一下20年期債券的價值曲線,,可以看出,,市場利率低于票面利率15%時(溢價債券),債券價值對市場利率的變化較為敏感,,市場利率稍有變動,,債券價值就會發(fā)生劇烈的波動,;市場利率超過票面利率15%后,債券價值對市場利率變化的敏感性減弱,,市場利率的提高,,不會使債券價值過分降低。所以我們說溢價債券比折價債券更敏感,。

有幫助(11)

答案有問題,?

相關(guān)答疑

-

2024-01-18

-

2023-08-20

-

2023-08-20

-

2021-07-25

-

2021-05-09

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號